この記事で分かること

- 中古マンション購入の注意点【予算編】(無理のない予算・自己資金・諸費用)

- 中古マンション購入の注意点【住宅ローン編】(金利・借入期間・金融機関・事前審査)

- 中古マンション購入の注意点【不動産業者編】(担当者選び・付き合い方)

- 中古マンション購入の注意点【税金編】(住宅ローン減税・贈与・不動産取得税)

- 中古マンション購入の注意点【物件選び編】(エリア・災害リスク・資産価値・管理組合・内覧)

- 中古マンション購入の注意点【リフォーム編】(リノベ済み物件・費用・タイミング)

- 中古マンション購入の注意点【商談・契約〜引渡し編】(重要事項説明・契約書・手付金・仲介手数料)

新築マンションの供給量は年々減少し、価格も高騰していることから、マンション取引の中心は中古マンションになりつつあります。

新築マンションであれば、出来たばかりなので、特に物件による違いは問題も表面化していないので、立地や間取りなど、好みに合わせて購入すれば特に問題はありませんでした。

しかし中古マンションは建築されてから時間が経っているので、物件によっての個別性も強く、問題を抱えた物件もたくさん存在します。

ただ見方を変えると、内容を把握した上で取捨選択できるというメリットもあります。

そこで買ってはいけない物件を避けるために、中古マンション購入の注意点を現役のプロが徹底的に解説します。

この記事を一通り読んでいただければ、中古マンション購入で注意するべきポイントや失敗しやすいポイントについて、かなりの部分が理解ができると思います。

むしろこの記事だけでも十分だと言えるくらいです。

一般的な知識だけでなく、私の実体験や、これまでたくさんのお客様の購入をお手伝いしてきた経験から、お伝えできるポイントも多数記載してあります。

かなり丁寧に書いていますので、分量も相当なものになってしまいましたが、一度で読み切れなくても、この記事の「いいね」をクリックすると、お気に入り登録ができるので、何度かに分けて、ぜひご一読いただければと思います。

また進捗具合によって知りたい注意点がわかりやすいように、正しい進め方の大分類と、その時々における注意点を小分類に分けて、文章を構成しています。

特定のポイントが知りたい方は「目次」をクリックして開き、タイトルをクリックすると該当の箇所にジャンプできるようになっています。

あなたの進捗具合によって、読み分けられるようにしていますので、中古マンション購入のバイブルとして、ぜひご活用いただけたら幸いです。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

中古マンション購入の注意点は大別すると7つに分けられる

中古マンション購入の注意点はたくさんありますが、大別すると7つに分けられます。

その内容は以下の7つです。

またこの並びは、中古マンション購入時に検討をしていく順番にもなっておりますので、読む時は順番にご覧ください。

- 予算

- 住宅ローン

- 不動産業者

- 税金

- 物件

- リフォーム

- 契約〜引渡し

ここからはこの7つのジャンルごとの注意点を詳しく解説していきます。

1、中古マンション購入の注意点【予算編】

まずは中古マンション購入の注意点でお金の面について解説していきます。

無理のない予算を把握する

中古マンション購入は、多くの人にとって最も高い買い物になります。

しかし予算をオーバーしてしまうと、毎月の支払いが苦しくなり、住宅ローンを返すために働くような住宅ローンの奴隷のようになってしまいます。

そのような状況になってしまっては、豊かな暮らしを実現するために中古マンションを購入したのに、本末転倒ではないでしょうか。

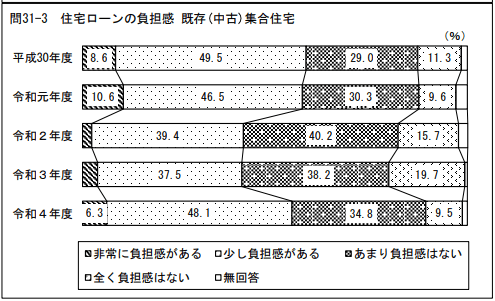

実際、中古マンションを購入した人に対して国土交通省が毎年アンケートを実施しており、その結果を公表しているのですが、そのアンケート結果を見ると、住宅ローンの奴隷となってしまっている人がかなりの層がいることが見て取れます。

令和4年度 住宅市場動向調査報告書

この図は実際のアンケートの結果となります。

アンケートは以下の4つの項目で質問しています。

- 非常に負担感がある(生活必需品を切りつめるほど苦しい)

- 少し負担感がある(ぜいたくはできないが、何とかやっていける)

- あまり負担感はない(ぜいたくを多少がまんしている)

- 全く負担感はない(家計にあまり影響がない)

このアンケートは、購入後1年以内の家庭に実施されるものですが、買ってすぐの状態であるにもかかわらず、「生活必需品を切り詰めるほど苦しい」と答えている人たちが約6%強もいます。

また「贅沢はできないが何とかやっていける」と答えている人たちは、今は良くても将来お子さんの教育費や老後にお金が足りなくなる可能性が高い住宅ローン破綻予備軍が半分近くもいます。

2つを合わせると、6割近い割合となり、多くの人が資金計画には気をつけているはずなのに、結果として住宅ローンの奴隷になってしまっているという現実があります。

それは一体なぜか。

それは予算を考える順番が間違っているからです。

多くの人が間違ってしまうのは、先に住宅支出を決めて、その後の収入で教育支出や老後支出を賄おうとするから足りなくなるのです。

これを計算式にすると、

将来得られるであろう所得ー住宅支出=余ったお金でその他の支出をやりくり

となります。

終身雇用が当たり前で、収入が右肩上がりに増えていた時代ならともかく、今はそのような時代ではありません。

今の時代、無理のない予算を把握するためには、以下の方程式で考えることが必要です。

将来得られるであろう所得ー教育支出・老後支出・余暇にかけたいお金=住宅支出

この考え方は住宅支出は余ったお金の中で考えるというものです。

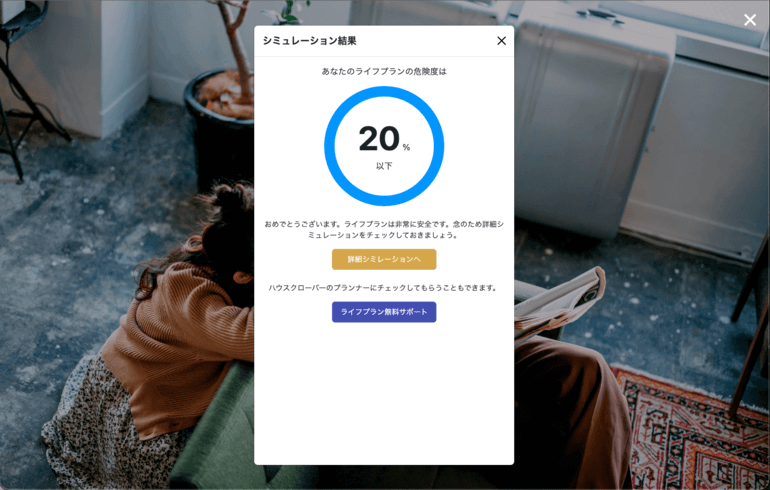

では、どうやって無理のない予算を把握すればいいのか。

その唯一無二の方法がライフプランニングです。

ファイナンシャル・プランナーが提供しているサービスの一つとなりますが、有料であることも多く、事務所に訪問するなどハードルが少し高めなのが難点です。

しかしハウスクローバーの無料会員になることで、ライフプランシミュレーションができます。

聞かれた設問に答えていくことで、あなたが考える予算がライフプランにとって危険度がどれくらいあるかを判定する機能もついています。

大きな買い物でお金の失敗は許されません。

ぜひこのライフプランシミュレーションを何らかの形で、必ず行うようにしてください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

自己資金をいくら用意するか

自己資金をいくら出すか、多ければ多いほど良いというものではありません。

自己資金を多く出したばかりに手元資金が減って、車の購入費をローンで組んでいたら元も子もありません。(住宅ローンよりもオートローンの方が金利が高い)

また現在は、固定金利は上昇しているものの、変動金利は金融機関同士の競争が加熱し、実質的な貸し出し金利は下がっていて、過去に例がないくらいの低金利で借りることができます。

何があるかわからない時代だからこそ、手元に資金を置いておき、家計の安全度を高めるという戦略も有効であると考えます。

極端な話、年間の収支がマイナスになっても現金さえあれば家計は破綻しません。

既出したライフプランニングをしながら、教育費がかかる時期、車を買い換える時期などに手元の資金が不足しないよう、シミュレーションをして適切な自己資金を判断すると良いでしょう。

諸費用の目安を把握する

中古マンションを購入するときは、物件価格だけでなく税金や手数料などをはじめとした諸費用がかかります。

中古マンション購入にかかる諸費用には、以下のものがあります。

- 売買契約収入印紙税

- 仲介手数料

- 登記費用

- 金銭消費貸借契約印紙税

- 融資保証料

- 融資事務手数料

- 固定資産税・都市計画税の精算金

- 管理費・修繕積立金の精算金

- 火災保険料

- 不動産取得税

これらの諸費用の合計の目安は、物件価格の8%前後となります。

ただし旧耐震の中古マンション(1981年6月以前のマンション)は、税金の優遇税制を受けることができないので、物件価格の9〜10%が目安となります。

諸費用の詳細は別の記事にまとめてありますので、そちらも併せてご参照ください。

こちらもCHECK

-

【完全シミュレーション】中古マンション購入の諸費用|2,000万〜7,000万円の物件別計算と支払えない時の対処法

続きを見る

2、中古マンション購入の注意点【住宅ローン編】

予算の次は、住宅ローンについての注意点を解説していきます。

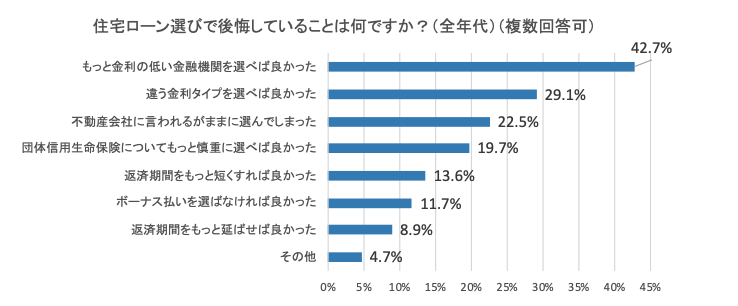

住宅ローンで後悔している人の割合は2.5人に1人

なぜ2番目のステップで住宅ローンの注意点を持ってきたかというと、住宅ローン選びで後悔している人の割合が非常に高いからです。

住宅ローンの一括提案サイト『モゲチェック』を運営しているMFS社が行ったアンケートが参考になりますので、紹介します。

株式会社MFS社の実施アンケート

ここに挙げられた後悔した項目は、事前にじっくり考えておけば、それなりにご自身で納得できる結果になったのではないでしょうか。

多くの人は物件を探し出して、気になる物件が見つかってから住宅ローンについて考えます。

しかし、気になる物件が見つかった後は、契約をするために事前審査の結果が必要となり、契約が終わったら終わったで今度は本審査をローン特約の期日までに承認を得なければいけないなど、時間がない中で物事を進めていかなければいけません。

時間がないだけでなく、考えることや、やらなければいけないことも多く、住宅ローンについてゆっくり考える時間や余裕はほとんどありません。

そんな中で住宅ローンを決めるので、後悔するようなことが増えるのではないでしょうか。

ですからあえてこのタイミングで住宅ローンについてじっくり検討することは、とても意味のあることだと考えています。

MFS社が運営する「モゲチェック」では、あなたの登録情報から最適な住宅ローンを選んでくれるサービスです。

このようなサービスを活用しながら、あなたに合う住宅ローンを探しましょう。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

変動金利か固定金利か

住宅ローンを考えたときに、一番最初に考えることが金利の種類です。

変動金利か固定金利かによって、候補となる金融機関が変わってきます。

特に現在は、マイナス金利時代が終わり、金利がある世界が当たり前になってきました。

物価上昇や円安が収まる気配を見せない中、金利上昇には資金計画の時点で盛り込んでおくことが重要です。

その時々によって、正解となる金利は変わります。

私の場合、10年前までは固定金利を選ぶことが正解と案内することが多かったですが、現在は変動金利を案内することが多いです。

理由は変動金利が上がってはいるものの、固定金利の方がさらに上がっており、金利差が大きいのと、現在の固定金利に変動金利が追いつく可能性が低いと考えているからです。

何年で借りるか?(住宅ローン50年の是非)

近年、不動産相場の上昇に合わせて、最長50年まで借りることができる住宅ローンを扱う金融機関も、ネット銀行を中心に増えてきています。

この種のローンについては、賛成派と反対派で意見が別れますが、私は基本的には反対派でいます。

もちろん賛成派の意見として、「毎月の支払額が抑えられ、家計に余裕が出る・予算を上げれる・浮いたお金を投資に回せば良い」というのも一理あります。

しかし、そもそも借入金利が増えることや、住宅ローンの元金がなかなか減らないリスクがあります。

以下の表は、3,000万円と5,000万円、7,000万円、1億円をそれぞれ35年と50年で借りた際の、経過年ごとの住宅ローンの残債を比較したものです。

※数値はすべて概算です。

| 借入金額 | 経過年数 | 35年ローン残債 (金利1.5%) | 50年ローン残債 (金利1.65%) | 残債の差額 (50年の方が多く残る) |

|---|---|---|---|---|

| 3,000万円 | 10年後 | 2,297万円 | 2,580万円 | 283万円 |

| 20年後 | 1,480万円 | 2,085万円 | 605万円 | |

| 30年後 | 531万円 | 1,501万円 | 970万円 | |

| 5,000万円 | 10年後 | 3,828万円 | 4,300万円 | 472万円 |

| 20年後 | 2,466万円 | 3,475万円 | 1,008万円 | |

| 30年後 | 884万円 | 2,501万円 | 1,617万円 | |

| 7,000万円 | 10年後 | 5,359万円 | 6,020万円 | 661万円 |

| 20年後 | 3,453万円 | 4,865万円 | 1,412万円 | |

| 30年後 | 1,238万円 | 3,502万円 | 2,264万円 | |

| 1億円 | 10年後 | 7,656万円 | 8,600万円 | 944万円 |

| 20年後 | 4,933万円 | 6,949万円 | 2,017万円 | |

| 30年後 | 1,769万円 | 5,003万円 | 3,234万円 |

30年後を比較してみるとわかりますが、35年で借りたら、30年後には残債はあと僅かですが、50年で借りた場合、30年後もまだ半分も残債が残っています。

これは金利が上昇すると、より一層この傾向が強くなり、残債額は多くなります。

このようなリスクをしっかり理解した上で、40年や50年ローンについては検討が必要です。

こちらの動画にかなり詳しくを解説していますので、合わせてご参照ください。

どこの金融機関を選ぶか

金利が決まると、ある程度、どこの金融機関にするかが見えてきます。

有店舗の従来型の銀行(メガバンクや地銀・信金)とネット銀行など、さまざまな銀行が存在します。

審査基準やリフォーム費用や諸費用まで住宅ローンに含めるかどうか、また団体信用生命保険の内容、ローン諸費用を含めた総支払額の比較など、さまざまな視点で比較検討しましょう。

MFS社が運営している「モゲチェック」では登録情報からおすすめの金融機関を提案してくれるだけでなく、専任のコンシェルジュが住宅ローンの相談に乗ってくれます。

ぜひ住宅ローンの金融機関選びにお役立てください。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

オーバーローンを組むときの注意点

オーバーローンとは、住宅ローンで物件価格やリフォーム価格以外にかかる諸費用まで借りることを言います。

変動金利は歴史的な低水準ですので、あえて手元資金を残して、諸費用まで借りておくというのも、考え方として有効だと思います。

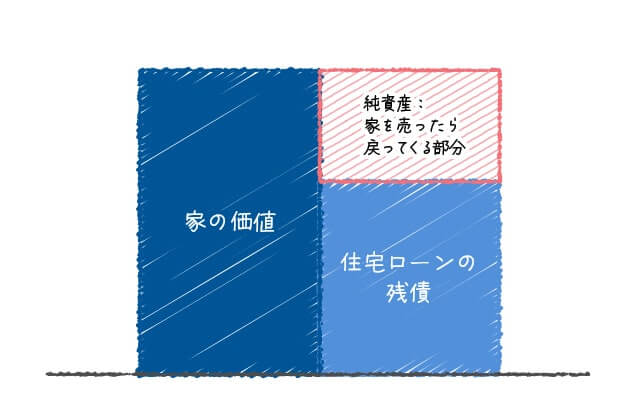

しかし、オーバーローンを組むときは、資産バランスがマイナスの状態になることを覚えておきましょう。

通常、住宅ローンと物件価格はイコールになりますので、諸費用に加えていくらか自己資金を出した時は以下の図のような資産バランスになります。

資産バランスはプラスになっており、中古マンションを売ればお金が戻ってくる状態です。

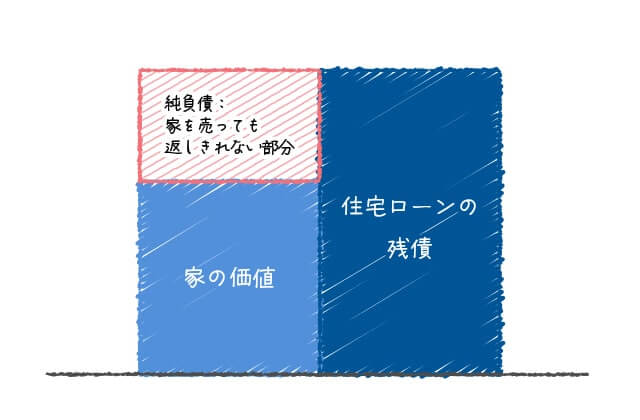

一方でオーバーローンの時の資産バランスは以下のようになります。

オーバーローンの時は、物件価格を超えて住宅ローンを借りているので、資産バランスはマイナスになります。

あえて手元資金を残している場合は、預貯金を合わせれば資産バランスが崩れることはありませんが、手元資金がなく貯金がないから諸費用まで借りる時は、家計の資産バランスがマイナスになるので注意が必要です。

この場合、中古マンションを売却してもマイナスが残るので、差額分を一括返済しなければ売却をすることができません。

オーバーローンにはこのような特有の資産バランスのリスクがありますので、注意するようにしましょう。

住宅ローン事前審査のタイミング

住宅ローンの事前審査のタイミングは2回あります。

1つは、気になる中古マンションを見つけて商談をするとき。

必ず契約書に住宅ローン特約の内容として、金融機関や融資額を記載しなければいけないからです。

また契約をするということは、買える人であることが条件になるからです。

そして、もう一つのタイミングとして中古マンションを探し出し始める時があります。

この時は、特に物件が決まっていなくても大丈夫です。

1のところでシミュレーションしたご自身の予算プラスアルファくらいの物件を見つけて審査をしてください。

物件を探し出すタイミングで事前審査をする意味は以下のことが挙げられます。

買える人であるということが売主や不動産業者へのアピールになる

まず事前に住宅ローンの事前審査を通しておくことは、さまざまな関係者に対して自身が「買えることができる人」というアピールになります。

売主や仲介業者に対してのアピールがそれに当たります。

「買える人であること」は、交渉などの大前提になります。

仲介業者にとっても本腰を入れて対応してもらいやすくなります。

商談が数件入った時に有利になりやすい

人気物件や、タイミングによっては、一つの物件に対して商談が複数入ることがあります。

そんなときに、売主によっては事前審査が通っている人を優先することもあります。

ですから、住宅ローンの事前審査が通っていると、他の購入希望者が事前審査に通っていなければ、商談において有利になることがあります。

住宅ローンについて事前にしっかり考えることができる

また住宅ローンの後悔でも解説したように、事前に住宅ローンの事前審査をするということは、住宅ローンについてじっくり考えることができるということです。

住宅ローン選びで後悔しないためにも、この時点で住宅ローンの審査を済ませておくことは非常に意味のあることだと思います。

モゲチェックでは、登録情報から金融機関を選んでくれ、そのまま事前審査に進むことができます。

中古マンションを探すタイミングでぜひご活用ください。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

住宅ローン本審査に関する注意点

住宅ローンは売買契約が終わった後に審査を行います。

通常事前審査が通っていれば、本審査で否決になることはほぼありませんが、可能性はゼロではありません。

よく本審査で否決となる原因として、以下の5パターンが考えられます。

- 仮審査で出てこなかった遅滞情報や未申告情報などが出てくる

- 仮審査後、転職をしている

- 仮審査後、新しく借り入れをした、返済に遅れた

- 対象物件の担保価値に問題があった

- 健康状態が悪かった(団体信用生命保険に加入できない)

特に5番の団体信用生命保険のところは、健康状態に不安がある時には、本審査の時にいきなり団体信用生命保険の告知をするのではなく、事前審査の時に告知書を一緒に申請しておくと良いでしょう。

この場合、ネット申し込みでは対応できないので、金融機関の窓口で事前審査をすることをお勧めします。

事前審査で本審査に落ちる時の詳細は、以下により詳しくまとめてありますので、併せてご参照ください。

こちらもCHECK

-

住宅ローンの仮審査に通って本審査に落ちる6つの理由|落ちた時の対処法も解説

続きを見る

フラット35を利用するときの注意点

住宅ローンの本審査は一般的には売買契約が終わった後に行います。

しかし例外として、フラット35に関しては、実際の営業の現場で事前審査だけではなく、本審査の承認が下りていることが売買契約の条件となることが多いです。

理由として、審査機関が事前審査と本審査で違うということもあり、通常の事前審査では本審査はほぼ通過するのですが、フラット35では事前審査が通っていても、本審査で落ちることがあります。

こちらもCHECK

-

フラット35の事前審査で「留保」とはどんな結果?

続きを見る

またフラット35には物件の要件が詳しく決められており、物件によっては利用できないものもあります。

例えば中古マンションに「長期修繕計画書」が存在していなければフラット35は利用ができません。

その他にも、中古マンションの内容によって金利の割引率が変わります。

フラット35は他の住宅ローンと比べ、住宅金融支援機構という公的な金融機関が運営しており、その仕組みから審査などがかなり違いますので、利用にあたってはよく注意するようにしましょう。

こちらもCHECK

-

フラット35sの割引適用条件が変わります。

続きを見る

3、中古マンション購入の注意点【不動産業者編】

予算、住宅ローンの次は、不動産業者のフェーズとなります。

ついつい物件探しのフェーズに行きたくなりがちですが、その手前にある不動産業者の担当者を探すフェーズこそが、中古マンション購入で失敗しないための最大の注意点となります。

不動産業者の担当者を選ぶ

中古マンション購入において、予算や中古マンション選びに並んで、最重要ポイントとなる、不動産業者の担当者選びのフェーズです。

なぜ不動産業者の担当者を選ぶことが重要なのか、その理由を解説していきます。

-

全国の優良な担当者を探す

member.houseclouver.jp

中古マンションはどの不動産業者からでも購入できる

現在売りに出されている中古マンションは、不動産業者であればアクセスできる物件データベースシステムの「レインズ」に基本的に全て掲載されています。

売主側の業者は売主から中古マンションの売却の依頼を受けた時にレインズに掲載する義務があります(媒介契約の種類による)。

そして買主側の業者は、レインズを閲覧して買主に紹介をしたり、売主業者から資料を取り寄せたり、内覧の段取りをします。

つまり不動産業界は、どこの不動産業者からでも同じ物件が購入できる仕組みになっています。

物件情報サイトに掲載している業者は売主の味方

物件情報サイトに掲載されている中古マンションは不動産業者が広告料を支払って掲載しています。

そして広告を掲載している不動産業者の大半が売主側の業者です。

売主側の業者は売主から仲介を委託されている不動産業者です。

彼らの仕事は少しでも高く売主から預かった物件を売ることです。

つまり、事故や事件など、法律で定められた告知事項以外の、将来の資産価値や管理組合の潜在的なリスクなど、言えば売れなくなったり、売主に不都合となる事実については教えてくれません。

当たり前の話ですよね。

こちらもCHECK

-

物件情報サイトから直接問い合わせてはいけない3つの理由

続きを見る

なので、売主側の業者が広告を掲載している物件情報サイトから問い合わせるということは、中古マンション購入におけるリスクとなりやすいと言えます。

自身の味方となる不動産業者の担当者を探してから中古マンションを探すようにしてください。

全国の優良な担当者を探すことができるサイト「ハウスクローバー」を活用して、担当者を探しましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

選ばない方がいい担当者の特徴

もしあなたがハウスクローバーを利用せずに、不動産業者を探す場合に、選ばない方がいい担当者の特徴について解説します。

ここに当たる特徴があったときは、他の不動産業者を探すことも検討してください。

希望方法がメールでも電話や訪問をしてくる

問い合わせただけなのにしつこい電話や勧誘、中には訪問をしてくる担当者もいます。

このような担当者がいる会社は、営業至上主義の会社であることが多く、買主の利益よりも自社の利益を優先する会社です。

実際、買う人にとっていい物件がどうかよりも、業者や担当者の利益が優先されますので、買ってはいけない中古マンションを購入してしまうリスクが高くなります。

リフォーム済み・リノベーション済み中古マンションばかり提案してくる

特にこちらが希望していないのに、リフォーム済み・リノベーション済み中古マンションばかりを提案してくる担当者も自社の利益が優先している業者ですので注意が必要です。

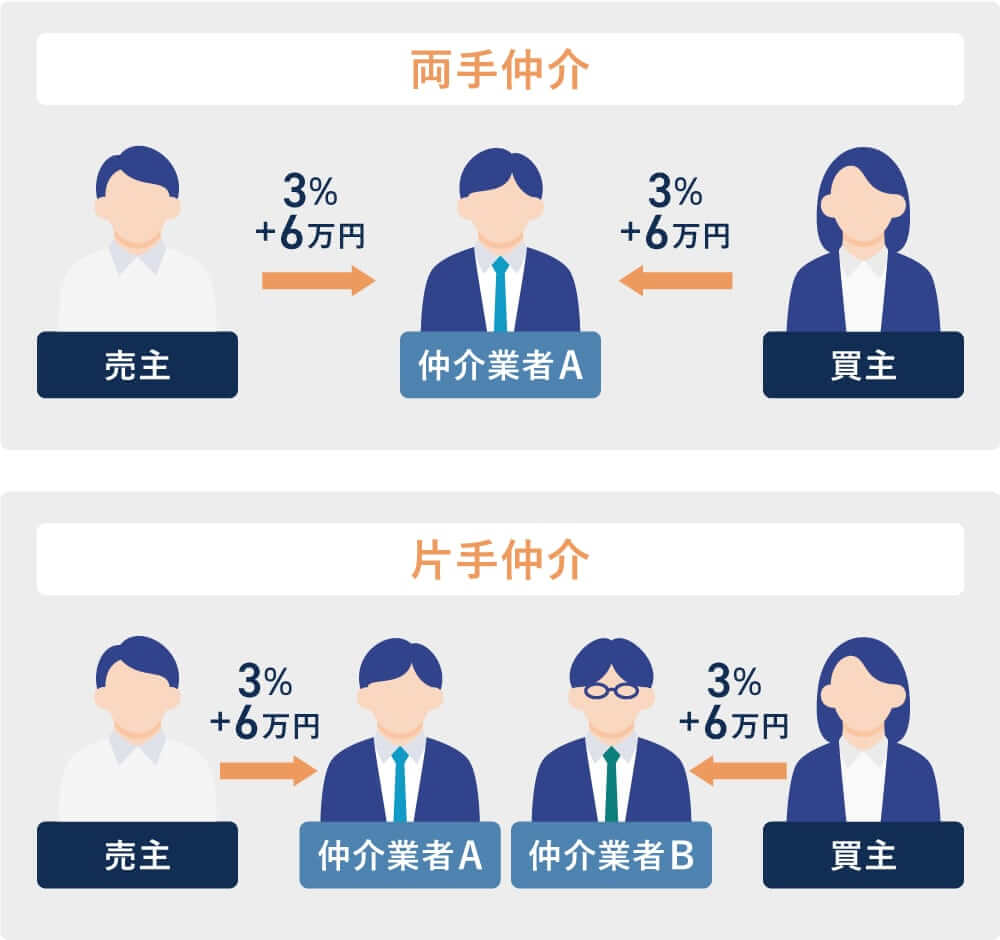

なぜかというと、これらのリフォーム済み・リノベーション済み中古マンションは、売主が不動産業者であることが多く、仲介業者は買主だけでなく売主からも仲介手数料を受け取ることができる両手仲介となるからです。

両手仲介は一度の取引で売上が倍になりますので、仲介業者としては「美味しい」物件であり、取引となります。

両手仲介のイメージ(上)。中古マンションの仲介形態は下図の片手仲介(分かれ)形式が多い。

もちろんリフォーム済み・リノベーション済み中古マンションの全てが悪いとは言いませんが、中には買ってはいけない物件もあります。

このような自身の利益都合の担当者から購入するということは、買っていけない中古マンションを購入してしまうリスクが高まります。

良いことばかりしか言ってくれない

中古マンションは個別性が強い商品になるので、物件ごとに良いこともあれば悪いこともあります。

良いことばかりの物件なんてありません。

そんな物件に対しても良いことしか言ってこない担当者は信用はできません。

ちゃんと悪いことも伝えてくれる担当者を選ぶようにしましょう。

質問への回答が曖昧、納得できない

もしこちらがした質問への回答が曖昧であったり、あなたにとって納得がいかないものであれば、その担当者は変えたほうがいいという合図にもなります。

そもそも中古マンションは、疑問を持ったまま購入するようなものではありません。

しっかり納得をして購入することをサポートしてくれる担当者から購入するようにしましょう。

問い合わせのレスポンスが悪い。フットワークが重い

後から解説する注意点で、気に入った物件を見つけたときに、競争相手(他の買主候補)がいる中で、ちゃんと買うためには、担当者の動きが非常に重要になります。

普段から問い合わせのレスポンスが悪かったり、フットワークが重い担当者はいざという時に、買いたい物件が買えないリスクがありますので、普段のやり取りから違和感を感じる時は、その担当者は変えたほうがいいと思います。

実際私も、「あの時休みでも動いていなかったら他の人に取られてたかも」というようなシーンはたくさん遭遇しています。

欲しい物件が見つかった時は、スピード勝負になりますので、レスポンスの速さやフットワークの軽さは、担当者として必須の要素になります。

不動産業者の担当者との付き合い方

良い担当者と良くない担当者の選択はご自身のためにもしっかりするべきですので、遠慮はするべきではありません。

しかし良い担当者と出会えたら、あとは付き合い方にも注意しましょう。

こちらがお金を払う客であっても、神様ではありません。

担当者はお金を払う代わりに、それに見合うサービスを提供してくれる対等な立場であることを忘れないようにしましょう。

担当者も人ですので、気持ちよく動いてもらえるように最低限のルールについては守るようにしましょう。

不動産業者に敬遠される残念な人の特徴をまとめた記事もあるので、併せてご参照ください。

こちらもCHECK

-

不動産屋が一番嫌がることは?嫌われる行動10個と好かれるコツを業界歴17年のプロが解説

続きを見る

4、中古マンション購入の注意点【税金編】

資金計画の延長になりますが、物件を探す前に税金面についても押さえておく必要があります。

中古マンションには住宅ローン減税が使えるものと使えないもの、そして贈与の非課税枠が物件によって変わることがあるからです。

物件を具体的に検討するときでも構いませんが、事前に一通り知識として押さえておいた方が良いでしょう。

中古マンションの住宅ローン減税

中古マンションでも住宅ローン減税は利用できます。

一昔前は、築後25年以内という条件がありましたが、今は新耐震基準であれば住宅ローン減税が利用できるようになりました。

中古マンションの住宅ローン減税は、10年間、もしくは13年間で、140〜210万円が、支払った所得税や住民税から戻ってきます。

詳細は以下の記事も合わせてご参照ください。

こちらもCHECK

-

【2026年版】住宅ローン減税の条件と適用要件。その他税制改正のまとめ

続きを見る

親族から贈与を受けるとき

住宅購入時に両親や祖父母などから贈与を受けることで、一定の金額を非課税とする「住宅取得等資金に係る贈与税の非課税措置」があります。

中古マンションの場合、500万円と暦年課税の非課税枠110万円を併用して610万円まで非課税となります。

ただし中古マンションが新耐震基準以降のマンションであることが条件です(昭和57年1月1日以降に建築されたもの)。

他にも登記簿謄本上の面積で40㎡以上の面積でないと対象となりませんので、単身用の部屋の購入を考えている方は注意しましょう。

広告などに掲載されている面積は計り方の違いで、物件情報に掲載されている面積は登記簿の面積よりも広くなりますので、物件情報で40㎡をギリギリで超えている場合なども注意が必要です。

また以下の一定の条件を満たす「省エネ等住宅」である場合、500万円→1000万円となります。

- 断熱等性能等級4以上または一次エネルギー消費量等級4以上であること。

- 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物であること。

- 高齢者等配慮対策等級(専用部分)3以上であること。

これらの内容は住宅性能評価証が発行されていないと利用ができません。

詳細については以下の国税庁のページを参照ください。

-

No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税|国税庁

www.nta.go.jp

非課税枠を超える場合でも、色々やり方はありますので、税理士など税の専門家にお尋ねください。

またお金を振り込んでもらうタイミングにも注意しましょう。

住み替えの時の住宅ローン減税

中古マンション購入が住み替えであって、元々の物件を売却したときに利益が出た場合に、その利益に対して税金がかかりますが、居住用の場合は利益に対して「居住用財産を譲渡した場合の3000万円の特別控除の特例」という制度が利用できます。

利益が大きい場合は、この特例を利用するといいのですが、この特例を利用すると、その後3年間は住宅ローン減税が利用できなくなります。

住み替えの際は、どちらを利用した方が得か、シミュレーションをした上で適用を受けるようにしましょう。

不動産取得税について

諸費用と解説は少し重なりますが、不動産を取得したときは「不動産取得税」という税金が発生します。

これは購入後半年後くらいに請求がきますが、一定の条件を満たす居住用不動産である場合、減税されますので、一般的な中古マンションであればほとんどかかりません。

しかし、旧耐震マンションであったり、登記簿面積で40㎡を下回ったり、都心部などで不動産の評価額が高い場合は、不動産取得税が発生することがありますので、事前の資金計画に含めておきましょう。

住宅購入で絶対に失敗したくない方へ

- 無理なく支払っていける予算が分かる

- 全国の優良な担当者(不動産エージェント)が探せる

- 物件検索を自動化させて、希望の物件を見逃さない

5、中古マンション購入の注意点【物件選び編】

事前準備のパートが長かったかもしれませんが、ここから物件の注意点に進んでいきます。

この時点で優良な担当者が見つかっていれば、大半はサポートをしてくれますが、一般論としての注意点を解説していきます。

現在のマーケット状況を把握する

まず現在のマーケット状況を把握することで、相場がどうなるのか、また住宅ローンの金利がどう動くのかを予測する上で役に立ちます。

もちろん相場はあくまで平均値ですので、中古マンションを購入するときは個別に判断が必要です。

マーケットの状況を詳しく理解しておくことで、購入時の商談や、住宅ローン選びにも役に立ちます。

ハウスクローバーの公式LINEに友だち登録をすると、毎月レインズのデータを元にしたマーケット情報や、相場や金利情勢に影響を与えそうなニュースが出た時のお知らせとその解説を不定期で発信しています。

これから中古マンションを購入する方も売却する方であってもお役に立つ情報ですので、ぜひご登録ください。

公式LINE@に友だち登録すると

購入したい中古マンションをイメージする

ご自身やご家族にとってどんな中古マンションを購入したいのか。

また中古マンションを購入してどんな暮らしを実現したいのか。

そんな考えや価値観をすり合わせて、どんな中古マンションが購入したいかをイメージしていく重要な工程です。

ここを飛ばしてしまったり、じっくり考えることができていないと、見るだけ見て何がいいのか分からなくなったり、時間だけが経って物件がいつまでも買えずにいる「買えない人」になる可能性もあります。

中古マンションに限らず、個別性の強い不動産では、ご自身にとっての100%はまず見つからないと思ってください。

多くの人は7〜80%の感覚で購入しています。

この感覚で購入するためには、譲れる条件、譲れない条件をしっかり把握して、順位付けをしておくこと。

これができていない人は、いつまで経っても買えないですし、不動産業者からも言い方は悪いですが、相手にされません。

内覧数が増えれば増えるほど、何がいいのかわからなくなることが多いので、多くても10件くらいまでに内覧件数は留めるようにしましょう。

少ない内覧件数で済むように、事前調査のところで担当者としっかり取捨選択ができるような状況にしておくと、このような状態になってしまうリスクはかなり低減されます。

エリアを選択する

予算や住みたい暮らしのイメージが湧くと、ある程度のエリアに定まってきます。

エリア選びはどんな自治体に住むかという、立地条件の中でも最も大きなウェイトを占める広域の立地を決めていくことになります。

人口減少により、消滅可能性都市が現実のものとなる中で、破綻せずに健全な運営を続けているける自治体にある立地を選ぶようにしてください。

災害リスクをチェックする

エリア選びで解説して自治体選びと同時に、災害リスクについてもチェックするようにしましょう。

戸建と比較して災害リスクの影響が少ないと言われる中古マンションですが、実際はあなたが考えている以上に影響します。

災害リスクがマンションに影響を与える例として、東日本大震災の時に宮城県のマンションの被害状況をまとめたデータがあります。

.png)

出典:東京カンテイ「東日本大震災 宮城県マンション 被害状況報告」

このデータを見ると、旧耐震のマンションと新耐震のマンションで被害にそこまで差がないことがわかります。

このデータを集計し、まとめた東京カンテイによれば、新耐震基準のマンションでも被害が大きかったのは、地盤が緩かったところのようです。

つまり地盤の硬い・緩いが耐震基準よりもマンションに対しての影響が大きいとしていました。

これはエリアを探す時の災害リスクに対する考え方を改めた方がいいということでもあります。

探す中古マンションの年代を考える

次に探す中古マンションの年代を考えていきましょう。

好みや価値観にもよりますが、近代的なマンションは2000年6月以降のマンションと言われています。

2000年6月に建築基準法の改正があり、耐震基準については変わっていませんが、エコ性能が向上し、マンションそのものの構造も梁が室内の中に少ない外梁工法が普及し、高い天井や高い窓の室内構造が増えていきました。

品質確保法という品質に対する法律が制定され、住宅性能評価制度ができたのもこの頃です。

またバリアフリー性も向上し、室内の段差がほとんどなくなりました。

ちなみにこれ以前のマンションでは水回りが配管の関係で一段高くなっていたりと、少し室内の作りが古いイメージもあり、人によって好みが大きく分かれます。

また宅配ボックスや床暖房などの近代的な設備もこの頃から普及し始めました。

予算にもよりますが、近代的なマンションが良ければ2000年6月以降の物件を探すことになりますし、気にしないのであればそれ以前の中古マンションも対象となります。

マンションの価格推移を見ると、築26〜30年ほどで価格は下げ止まると言われていることから、古いマンションの方が買った時と売った時の差が開きにくく、資産価値的に有利であると言われています。

ただし旧耐震基準のマンションはできれば避けたほうが無難です。

こちらもCHECK

-

中古マンション買うなら築何年がおすすめ?狙い目な築年数の見極め方

続きを見る

物件探しを自動化させる

探し始めてすぐに希望に合うマンションが出てくれば問題ないですが、中には希望の条件のマンションが出てくるまでに時間がかかることがあります。

毎日毎日、物件情報サイトを検索してチェックするのも、なかなか長続きしない行為です。

しかし、そんな時でも希望に近いマンションは売りに出され、売れていきます。

そんな機会ロスを防ぐためにどうすればいいのか?

中には不動産業者に物件紹介を依頼する方もいらっしゃるかもしれませんが、結局は人が行う作業です。

忙しくなかったり、他に優先すべきお客様が出てくると、後回しにされ、結局同じように機会ロスが発生してしまいます。

そうならないためにおすすめなのは、物件探しを自動化させること。

ハウスクローバーの会員システムでは希望の条件を入れておくことで、ロボットが毎日WEB上を回遊し、希望の条件のマンションが出たらお知らせしてくれるという、物件探しの自動化ができます。

機会ロスを防ぎ、時間の合理化を図ってくれるので、あなたの生活にも時間に余裕ができます。

無料で登録・利用ができますので、ぜひご利用ください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

資産価値をチェック

先ほど少し話にも出ましたが、中古マンションの資産価値について改めて注意点を解説します。

資産価値は、購入するときの価格が高ければ高いほどいいと言うわけではありません。

よく勘違いされている方も多いのですが、特に新築マンションが資産価値が高いと考えている人に多い発想です。

しかし本当の意味での資産価値とは、住宅支出を減らしあなたの暮らしを豊かにしてくれるものです。

そう考えると住宅支出を減らしてくれるのは、買った時と売った時の差額が小さい物件が資産価値が高いと言うことになります。

またこの手の話をすると、必ずと言っていいほど言われることが、「ずっと住むつもりであれば、売ることもないので、損とはならないのでは?」という意見です。

確かに売らなければ損は確定しません。

しかし、よく考えてみて欲しいのですが、もしライフプランをしっかりシミュレーションをして完璧な予算で中古マンションを購入したとしても、人生何があるかわかりません。

自身やパートナーの病気、親の介護に勤め先によるリストラなど、不意な出来事は誰にでも起こる可能性があります。

何かしらの理由で予定していた収入が得られなくなり、住宅ローンを払えなくなったとします。

多くの人はそこで一旦、保有しているマンションの売却について考えるかもしれません。

そこで資産価値があるかないかが影響します。

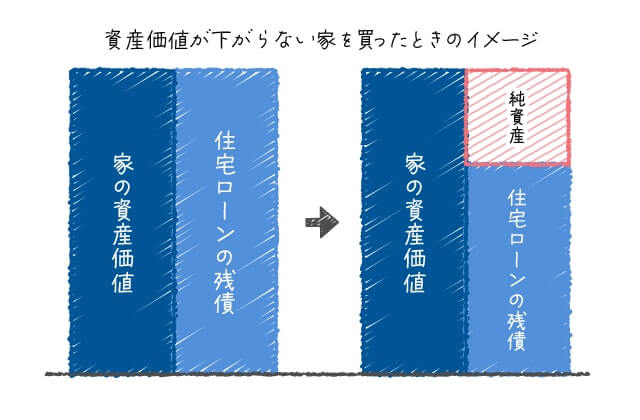

仮に資産価値が下がりにくい中古マンションを購入していた場合、時間が経った時にマンションの資産価値が住宅ローンの残債を上回ります。

(購入時に中古マンションの価格分を住宅ローンで借りたと仮定)

そうすると、マンションを売ることで一旦リセットすることができますし、状況によってはまとまったお金が入ってきます(純資産)。

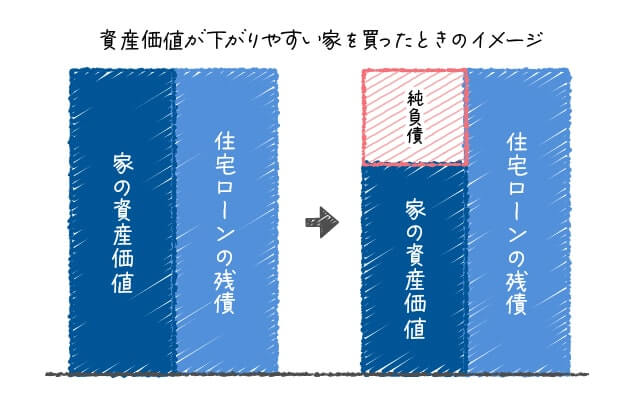

一方で、資産価値が下がりやすいマンションを購入していた場合は、どうでしょうか?

この場合、マンションの価値よりも住宅ローンの残債の方が多く残っている状態になります。

この状態でマンションを売却してリセットしようとしても、マンションを売っても返しきれない部分(純負債)は一括で返済ができないと、銀行は売却を認めません(要は抵当権を外すことができないので売れない)。

一括返済ができないと、債権者と交渉をする「任意売却」、そして最悪の場合「競売」や「自己破産」となります。

その他にも資産価値は、最終的には住みやすさの価値に連動します。

長く住みやすい、そして何かあった時の防御策にもなる。

資産価値がある中古マンションを購入するということにはこれだけの意義があるのです。

そしてマンションの資産価値は「立地」と、次の項目で説明する「管理」で決まります。

こちらもCHECK

-

マンションの資産価値とは?下がりにくい特徴・築年数別の推移・調べ方をプロが解説

続きを見る

管理組合の財務状況をチェックする

マンションの資産価値は「立地」と「管理」で決まります。

立地については多くを語らなくても、大方の人は理解してもらえるところだと思います。

駅から近く利便性が高いほど、マンションの立地としての評価は高くなります。

利便性が高ければそれだけ住みたいと思う人が多いということになるので、需要があるため資産価値は保たれやすいです。

そして管理は住みやすさやマンションの寿命に関係してきます。

住みやすさというと、共用部が綺麗に清掃されているとか、管理人さんがいて色々お願いできるなどの目に見える部分と、マンションの資産維持管理活動をしていくための財務状況という目にみえにくい部分の2つに分かれます。

前者は管理費で賄われます。

そして後者は修繕積立金によって賄われます。

それぞれランニングコストなので、住んでいれば必ず発生する費用となりますが、特にここでいうところの管理は修繕積立金の運用状況を言います。

つまりマンションの所有者が加入する管理組合の財務状況になります。

同じような場所、規模、築年数、そして同じ管理会社であっても管理組合の財務状況は物件によって変わります。

なぜ変わるのかという解説はこちらの動画で詳しく解説していますので、併せてご参照ください。

動画を見ていただけると、管理業者と管理組合のなかなか闇深い部分が理解できると思うのですが、このようなマンションは数多くあり、国土交通省が行っている管理組合へのアンケート結果でも、私が実際に年間1,000棟近く管理組合の調査をしてきた実感覚においても、3割くらいは将来大幅に積立金が足りなくなるリスクが高いマンションです。

そのようなマンションを買ってしまうと、将来修繕積立金の大幅な値上げや一時金の徴収をしなければ、修繕維持活動が行えなくなります。

ランニングコストが高くなるので、いざ売ろうとした時に価格は下がりますし、保有している時のコストも上がるので、住みやすさの価値にも影響します。

また積立金の増額や一時金の徴収が組合で可決されないと、大規模修繕工事が行えなくなるので、マンションの外壁から染み込んだ雨水によって鉄骨が錆び、寿命そのものも短くなります。

このようなマンションを買ってしまわないようにするために、中古マンション購入においては誰から買うかという考え方が重要になります。

既出となりますが、しかるべき担当者を選ぶということは、この管理組合の調査においても違いを発揮します。

大きな買い物で買ってはいけないマンションも多数存在するからこそ、買わないように自衛的な対策をすることが何よりも大事なポイントです。

繰り返しになりますが、担当者選びさえ失敗しなければマンション購入で大きな失敗をするリスクはかなりの割合で防ぐことができます。

ぜひハウスクローバーのような担当者が探せる仕組みを利用して、買ってはいけない中古マンションを買わないようにしましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

内覧時のチェックポイント

管理組合の財務状況のチェックが終わったら、その中で気になる物件を内覧していきます。

内覧時にチェックするポイントとしては、大きく分けて以下の4つがあります。

- 周辺環境

- 開口部の前面の土地

- 外観

- 室内

それぞれ詳しく解説していきます。

周辺環境を確認する

周辺環境を確認するときは、マンションの周辺はもちろんのこと、駅から実際歩いてみたり、昼と夜、そして平日と休日で雰囲気が変わることもありますので、曜日や時間帯を分けて確認するようにしましょう。

特に昼は賑やかな雰囲気だったのに、夜になると急に暗くて不安を感じる雰囲気が出てくるなど、昼と夜で違う表情を見せることは良くあります。

後からしまったとならないためにも確認しておくようにしておきましょう。

バルコニーの前面の土地を確認する

マンションの場合、戸建てにはない高さもあることから、眺望もマンションのメリットの一つとして考えられます。

商業エリアなどでは、眺望をそこまで期待することはできないかもしれませんが、住宅地の場合は、バルコニーからの眺望も重要な要素になるのではないでしょうか。

そしてバルコニーからの眺望が仮に良かったとしても、その眺望が将来にわたって変わらないということはあり得ません。

特に開口部(バルコニー)の前面に将来マンションが建つかどうかは、多くのかたが気にするところです。

実際内覧の時に前面の土地の状況を確認することをお勧めします。

将来マンションが建築される可能性が高いのは、まとまった土地がある場合です。

大きなコインパーキングになっていたりする土地は特にマンションが建つ可能性を考慮しなければいけません。

逆に戸建がたくさん建っているところや、公園、神社などの施設がある場合は、将来マンションが建築される可能性は低いと言えます。

後からしまったとならないためにも、しっかり確認をしておくようにしましょう。

またこの前面の土地については、実際に内覧するときではなく、事前にGoogleマップなどで調べることもできますので、内覧をするかどうかを決める時に確認しておいた方がいいと思います。

外観を見る時の注意点

マンションの外観で見ておきたいポイントは、外壁の状態です。

基本的にマンションは大規模改修工事を定期的に行いますので、時期によって綺麗な状態であったりそうでない状態がありますが、特に注意が必要になる外観の状態があります。

それは外壁にヒビが入っていて、そこから茶色い水が流れたようなあとがある場合です。

これは雨水がコンクリート内に侵入し、鉄骨が錆びてしまっている状態です。

この特徴が見られた場合、マンションの寿命にも直結しますので、注意するようにしてください。

あとぜひ見ておいて欲しいのが、自転車置き場とゴミ置き場、そして掲示板です。

これを見ることで何となくではありますが、そのマンションに住んでいる人の民度が分かります。

自転車が整然と並べられているか、ゴミ出し日でない時にゴミが出されていたりしないか、掲示板に何か問題があるような行動についての注意喚起の張り紙がないかどうか。

マンションの住人については売主さんに上下左右の人など、どんな家族が住んでいるかどうかは確認できますが、管理会社や管理組合への調査では個人情報の関係でできませんが、ヒントが得られるような場所から推測することはできます。

室内のチェックポイント

室内でチェックすべきは、リフォームにどれくらい費用がかかりそうかということです。

またこの記事を書いている2023年9月時点では、少し落ち着きを見せてはいるものの、給湯器が不足しており納品に時間がかかりますので、製造年を確認し、10年以上経過しているのであれば、壊れてからでは生活に支障が出るので、交換する前提で見積もりをしたほうがいいです。

あとは中古マンションの築年数によっては北側の部屋にエアコンが取り付けられないことがあります。

この場合、エアコン用の穴を開けられるのかどうかなども合わせて確認しましょう。

居住中の中古マンションを内覧するとき

居住中とは、売主が住みながら販売活動をしている状態の中古マンションを言います。

空き屋の状態と違って人の生活スペースに入って内覧することになりますので、気を遣います。

空き家をゆっくりと見たいという意見も多いのですが、見方を変えれば情報の宝庫でもある売主さんに直接質問をすることができるチャンスでもあります。

居住中の中古マンションを内覧するときに、ぜひしておきたい質問を10個ご紹介します。

- 左右上下の部屋に住んでいる方はどんな方ですか?

- マンションに気になる人はいますか?(ストレスのある人がいるか)

- マンション内にトラブル等はありませんか?

- 小さなお子様はどれくらいいらっしゃいますか?

- 普段の買い物はどこでしていますか?

- 夜の雰囲気はどうですか?

- 生活音はどれくらいしますか?

- 管理組合の総会の出席率は?(組合の活発さを確認)

- 総会の雰囲気はどうですか?(組合の活発さを確認)

- この物件を買ったポイントと住んでみてからの感想

8と9は管理組合の財務状況調査の延長になりますので、担当者からしてもらった方がいいかもしれません。

書面で十分確認ができる場合、所有者があまり出席をされていない場合は必要ありません。

質問の詳細については以下の記事にもまとめてありますので、合わせてご参照ください。

こちらもCHECK

-

居住中の中古マンションとは?内覧のマナー・10の質問・引渡しの流れと期間を徹底解説

続きを見る

内覧時のマナーを確認

内覧時のマナーとして、空き家の場合は特に気にしなくても良いですが、居住中の部屋を内覧する時には、一定のマナーについて確認しておきましょう。

まず収納を開けて中を見るときや、写真を撮るときは、必ず売主に声をかけて許可を得てからにしてください。

また小さなお子様がいらっしゃるとき、なかなか大変だとは思いますが、目を離さないようにしてください。

走り回ったりして、家具を壊してしまうことも可能性としてゼロではありませんし、好き勝手にさせてしまうと売主にとって心象が悪くなることがあります。

その他、してはいけない質問もあります。

それは価格に関することと、プライベートに踏み込んだ質問です。

価格については、不動産業者を通じて交渉をしますので、してはいけない質問の一つになります。

またプライベートに踏み込みすぎる質問も遠慮した方がいいでしょう。

物件が気に入れば、その後取引が進んでいきますので、お互いの印象が悪くならないように常識的な対応を忘れないようにしましょう。

リフォーム・リノベーション済みの中古マンション

中古マンションを探している中で、リフォーム・リノベーションがされた部屋が出てくることもあります。

このような部屋を見るときは、特に気をつけて確認したいところが給排水管の交換についてです。

給排水管の交換は、多くの場合、水回りの設備を交換するときに一緒に行います。

ですので、水回り設備の交換をしている場合は、給排水管の交換をしているかどうかを確認しましょう。

また他にもリフォーム・リノベーションがされているので多少相場よりも高くなることはありますが、あまりにも相場とかけ離れていないかどうか。

そしていくら室内が綺麗であっても、旧耐震マンションや管理組合の財務状況が悪いマンションは避けるようにしましょう。

6、中古マンション購入の注意点【リフォーム編】

次はリフォームやリノベーションについての注意点です。

中古マンションを購入するのであれば、リフォームやリノベーションを合わせて行うことが多いと思います。

ここからはリフォーム・リノベーションに関わる注意点について解説します。

リフォーム・リノベーション業者を探すタイミングについて

リフォーム・リノベーション業者を探すタイミングについてですが、特にデザインやおしゃれな内装にこだわりのない、通常のリフォームであれば、ある程度気になる中古マンションが見つかってからでも大丈夫です。

良い不動産業者の担当者であれば、提携しているリフォーム業者もいますので、その業者を紹介してもらってもいいと思います。

紹介業者をお勧めする理由として、担当者とリフォーム業者の関係性があるので、リフォーム代金をぼったくったり、トラブルになるようなことが考えにくいからです。

リフォーム業者も不動産業者と同じようにピンキリですので、特段指定したい業者(知り合いなど)がいなければ、担当者が紹介してくれるリフォーム業者でも構わないと考えています。

またデザインにこだわったリノベーションをする際は、あらかじめ中古マンションを探し出す時には見つけておいた方がいいです。

ご自身がやりたいことであったり、工事も特殊なものになることが多いので、物件内覧時には同行してもらえるように準備しておくようにしましょう。

リフォーム・リノベーションの資産価値について

リフォームやリノベーションの資産価値についても、マンションの資産価値を重視する方は気をつけておくべきです。

表層的なリフォームであれば、工事費はある程度資産価値に反映されますが、デザインにこだわったリノベーションはかかった工事費用ほど資産価値には反映されません。

理由として、そもそもリノベーションの利益率は非常に高く、工事費の4〜5割といった利益率になります(一般的なリフォーム工事の利益率は3割が目安)。

リノベーション工事は打ち合わせ回数も多く、工事もオリジナルを含め特殊な工事も多くなるので、このような値段になってしまうのですが、売りに出す時、この利益に当たる部分は市場では評価されません。

いくらリノベーションに1000万円をかけたとしても、仮に普通のフルリフォームが500万円くらいであれば、それくらいの評価がつかないということです。

そして、デザイン性の強いリノベーションは、個人の好みをかなり反映していますので、それが他の人にとっても好みに合うかどうかは分からないからです。

デザイン性の強いリノベーションは、資産価値としてはプラスになりません。

このことを考慮した上で、どこまでのリフォーム・リノベーションをするかを考えていただければと思います。

こちらもCHECK

-

リノベーションとリフォームの違いと注意点

続きを見る

ワンストップサービスの注意点

リフォームやリノベーションについて調べていると、ワンストップサービスを提供している会社の情報を見つけることがあると思います。

しかしワンストップサービスは私はあまりお勧めしていません。

それはワンストップサービスの収益構造がリフォーム・リノベーションに偏っており、時として中古マンションの価値よりもいかにリフォーム・リノベーション代金を多くできるかという視点を業者側が持ってしまうことにあります。

例えば、中古マンション購入の予算が物件代金とリフォーム・リノベーション代金を合わせて4000万円だったとします。

この時に優先すべきは中古マンションそのものの価格です。

室内よりも箱物であるマンションそのものに価値があるからです。

ですので、予算があるときは、先に中古マンションをしっかり選んで、その残りの代金でリフォーム・リノベーションを行うことです。

例えば、資産価値が残りそうな中古マンションが3500万円だった場合、リフォーム・リノベーション費用は残りの500万円ということになります。

この時、ワンストップ業者の収益構造は、工事費の利益率を30%と仮定すると以下のようになります。

| 予算の内訳 | 売上 | 利益 | |

|---|---|---|---|

| 仲介手数料 | 3500万円 | 121.5万円 | 121.5万円 |

| 工事費 | 500万円 | 500万円 | 150万円 |

| 合計 | 4000万円 | 621.5万円 | 271.5万円 |

もし仮に、ワンストップ業者が自社の利益を優先させた場合どうなるでしょうか?

例えば、少し資産価値が落ちやすい中古マンションで物件価格が3000万円、リフォーム・リノベーション費用を1000万円にした場合はどうなるでしょうか。

収益構造は、工事費の利益率を以下のようになります。

| 予算の内訳 | 売上 | 利益 | |

|---|---|---|---|

| 仲介手数料 | 3000万円 | 105万円 | 105万円 |

| 工事費 | 1000万円 | 1000万円 | 300万円 |

| 合計 | 4000万円 | 1105万円 | 405万円 |

同じ取引でも、予算の内訳を変えるだけで、売上や利益が大きく変わることがお分かりいただけますでしょうか?

ワンストップ業者の中には、仲介手数料無料と謳っているところもありますが、ワンストップ業者からしてみればリフォーム・リノベーション費用が本丸です。

下手すれば、仲介手数料分はリフォーム・リノベーション工事費に乗せてしまっても分かりません。

このような収益構造から、ワンストップ業者から購入しようとすると、物件の価値よりも、価値が残りにくいリフォーム・リノベーション代金を多く取ろうとしてきますので、結局消費者が損をしやすくなります。

ですから、リフォーム・リノベーションを中古マンション購入と合わせて検討している方でも、中古マンション購入とリフォーム・リノベーションについては、分けて依頼する方が損をせずに済みます。

ワンストップサービスはすべての手続きが一つの窓口でできるので便利というのが触れ込みですが、慣れた業者同士であれば、ワンストップ業者並みに連携をとってくれますので、特に不便な思いはしないと思います。

リフォーム・リノベーション費用を住宅ローンに含めるとき

中古マンション購入とリフォーム・リノベーションを合わせて行うときで、リフォーム費用は自己資金で捻出するという方と、リフォーム費用を住宅ローンに含める方とでは、その流れが大きく変わります。

まずリフォーム費用を住宅ローンに含める場合は、ある程度のリフォームの概算費用が事前審査の時に必要となります。

また契約後に速やかに行う本審査の時には、正式な見積もりや請負工事契約書が必要となることもあり、かなりのスピード感が求められます。

ですので、リフォーム・リノベーション費用を住宅ローンに含めるときは、時間のロスが発生しないように段取りをしていくことが肝要です。

リフォーム・リノベーション工事を始めるタイミング

中古マンションを購入して、リフォーム・リノベーション工事を開始するのは、決済引き渡しが終わって所有権が自分に移転されてからとなります。

現在の住まいが賃貸の方は、住宅ローンと賃料の二重期間が発生しますので、このリフォーム・リノベーション期間をなるべく短くするために、決済引き渡しが終わったら、すぐにリフォーム・リノベーション工事を始められるように準備をしておきましょう。

具体的にはお風呂やキッチンなどの設備は、発注してから届くまでに時間がかかるため、決済前に発注を済ませておき、工事が始まったら工程に合わせて商品が届くような打ち合わせの仕方をしましょう。

7、中古マンション購入の注意点【商談・契約〜引渡し編】

最後は気に入った物件が見つかって契約をするときから引き渡しや引越し、また引き渡された後の不適合責任などについて解説していきます。

商談時の注意ポイント

商談とは、売主に対して購入意思を示す書面を提出して、価格や引き渡しのタイミングなど、契約を前提とした条件を交渉してまとめていくことを言います。

購入申込書(買付とも呼ばれます)を提出して、商談をします。

商談をするときのポイントは、まず一つ目の注意点が住宅ローンの事前審査が通っていることです。

これまで他のパートでも解説していますが、住宅ローンの事前審査が通っていることは、買える人が分からない段階で価格交渉などの商談をしても、契約ができるかどうかわからないので、話が進まないことが多いです。

そしてもう一つの注意点が、商談がまとまったら可能な限り早く契約をすることです。

価格交渉などをして話がまとまった後でも、売買契約が完了するまでは広告にも載り続けますので、もしより良い条件での商談が入った場合に、取られてしまったり、価格を買い上げることになったりする可能性があるからです。

実際私も実務で一番落ち着かないのが、この商談から契約までの時間です。

やはりお客様が買いたいと思える中古マンションに出会えたら、それをちゃんと買えるようにするのも、不動産仲介業者の大切な業務の一つです。

不動産業者の担当者のパートにも記載しましたが、レスポンスが遅い、フットワークが重い担当者だと、欲しいと思った物件が買えなかったという結末になりかねませんので、注意するようにしてください。

重要事項説明のポイント

重要事項の説明とは、取引の対象となる中古マンションの購入にあたり重要な内容を契約前に説明をするものです。

マンションの場合、特に重要になるのは管理や取引条件に関わるものとなります。

気になるところや、注意すべきポイントがあれば、基本的には事前に担当者から説明を受けている内容ではあると思いますが、念の為ここからは、重要事項説明書における主な内容と注意すべきポイントについて解説していきます。

重要事項は主に以下の3つのパートに分かれます。

- 取引の対象となる宅地または建物に直接関係する事項

- 取引条件に関する事項

- その他重要な事項

取引の対象となる宅地または建物に直接関係する事項

まず一つ目は、取引の対象となる中古マンションに直接関係する内容です。

主に土地や建物の登記されている内容の説明や、法令上の制限、管理状況の説明などです。

この説明書の中で特に気をつけておいた方がいい内容は、

- 登記内容において差し押さえの登記や、仮処分の差し押さえなどがないかどうか。

- 住宅ローン以外の抵当権がついていないかどうか。

- 法令に基づく制限で、災害系の法律に該当していないかどうか

- 対象となるマンションの滞納金や、管理費・修繕積立金の値上げの予定の有無

- 専有部(部屋)の用途制限や利用の制限

などです。これらの項目は取引が円滑に進むかどうか、また住みやすさの価値や将来の資産価値に影響してくる項目です。

取引条件に関する事項

次は取引条件に関する事項ですが、売買価格や手付金の額、ローン特約の有無と期限、引渡し期日など、売買契約書と重複する内容も多いですが、取引条件が事前の商談でまとまった内容と違いがないかどうかを確認していきます。

ローン特約とは

ローン特約とは、本人の責任に帰さない理由で、住宅ローンの本審査に落ちた場合、契約の白紙撤回が行える特約です。買主保護のための特約で、支払い済みの手付金や仲介手数料は戻ってきます。

この中で注意して聞いておきたいのが、契約の解除に関する事項です。

この条項は売買契約書の案文を使って説明がされます。

実務上、売買契約書の読み合わせと同時に行われることも多いです。

またローン特約の内容として、住宅ローンの事前審査で承認を受けた銀行と金利や借入額の詳細が記載されます。

ちなみにここに記載された金融機関でなくても住宅ローンは借りられることができます。

しかしローン特約の適用となるのは、ここに記載されている金融機関となりますので注意してください。

またローン特約の適用条件として、あくまで本人の責任に帰さないことという条件がありますので、本人に責任がある場合は、ローン特約の適用とならないことに注意してください。

住宅ローンの本審査で落ちてしまうことについては、以下の記事も併せて参照ください。

こちらもCHECK

-

住宅ローンの仮審査に通って本審査に落ちる6つの理由|落ちた時の対処法も解説

続きを見る

その他重要な事項

最後に重要事項説明書の雛形に記載のない内容や、不動産売買契約書の特約に記載されるような内容がこちらに記載されます。

近年はクレーム対応と考えられるような当たり前の内容がつらつらと記載されていますが、中には特別に記載すべき内容も記載されていますので、よく確認しておきましょう。

事前に伝えてあった告知事項や注意点などもここに記載されます。

重要事項の説明を受けるタイミング

重要事項の説明を受けるタイミングですが、ルール上、不動産売買契約の締結までにとされています。

実務的には、売買契約の直前に重要事項の説明がされることが多いです。

しかし、いきなり説明を受けて不安に感じる方もいらっしゃると思います。

ですので、事前に製本前のデータで構わないので、担当者にお願いしてメールなどで送ってもらい、事前に目を通しておくと良いでしょう。

気になることがあれば事前に質問をして、回答を得て納得ができていれば、当日は安心して契約に臨めると思います。

時間的な余裕があれば、担当者に事前に説明を受けておくのも良いと思います。

私の場合だと、事前にメールで重要事項説明書・売買契約書・付帯資料などを一式送っておくことが多く、契約当日まで質疑を受けて回答しておくことが多いです。

またお客様によっては、事前にオンラインなどで説明をしておくこともあります。

ご自身にとって一番安心な進め方を考え、担当者に相談するようにしましょう。

不動産売買契約書のポイント

売買契約書はかなり多くの部分が重要事項説明書と内容が重複します。

売買契約書は主に取引条件に関する記載となりますので、売買価格や手付金の額、引き渡し期日やローン特約に関する事項、また解除に係る期日関係や、違約金の金額などを確認しましょう。

不動産売買契約書における主な注意点は以下の3つになります。

- 不適合責任の期間と付帯設備の初期不良に関する事項

- 物件状況告知書と設備付帯表

- 特約

不適合責任の期間と付帯設備の初期不良に関する事項

まず一つ目の特に注意しておきたいポイントが、不適合責任の期間と付帯設備の初期不良に関する事項です。

まず不適合責任とは、売主が知らなかった欠陥のところで目に見えない部分(雨漏り、給排水管の故障、シロアリの被害など)で、マンションで言えば、給排水管の故障が主な内容となります。

この保証期間がどれくらいあるのかを確認しておきましょう。

売主が不動産業者である場合は、宅建業法で2年以上と決められています。

しかし個人間売買の場合は、当事者同士で決めたことがそのまま有効な期間とされます。

多くの場合、3ヶ月とされることが多いですが、さりげなく不適合責任無しとされていることもあるので、事前にチェックしておきましょう。

また契約書の条文はどこの会社も基本的には雛形を利用しますが、各会社が所属する団体によって微妙に雛形が変わります。

どちらも大きな違いはないのですが、雛形の状態で違うのが「付帯設備」に関する内容です。

例えば、大手が加盟するFRKという団体であれば、設備の初期不良については引渡しから7日間は売主負担としています。

しかし、中小零細の多くが加盟する全国宅地建物取引業協会連合会(通称ハトマーク、全宅連)の雛形では設備についてはそもそも売主の責任負担はないとされています。

私も売主側の業者がどちらかを見極め、全宅連の雛形であれば、設備の初期不良における責任期間の7日間を追加してもらうように依頼していますが、そのことをあまり気にしていない担当者も中にはいるので、事前にチェックしておくようにしましょう。

物件状況告知書と設備付帯表

契約書の条文の中に、売主の告知義務と明け渡す設備について一覧表にしたものがあります。

物件状況告知書とは、売主でしか知り得ない事項(事件・事故やトラブル、管理組合で議題に上がっていることなど)を書面で説明をし、確認をします。

ここで例えば、事件などのトラブルについて告知が記載されていれば、売主としては告知義務を果たしたことになります。

逆にここで記載していないかったのに、実は事件やトラブルがあったことがわかれば、売主が知っていたかが争点にはなるものの、告知義務違反となります。

また付帯設備表については、部屋に付帯する設備の一覧表で、どんな設備がついているのかを書面で説明するものです。

この中で付帯する設備の故障の有無も記載されます。

ここで故障「有」や不具合について記載されていたことについては売主の過失を請求することはできません。

もし故障「無」となっていて、故障があった場合は契約書の内容にもよりますが、補修請求をすることができます。

後々のトラブルを避けるためにもしっかり確認するようにしましょう。

特約

条文の雛形には記載されておらず、特別にその契約において定めた条文のことを特約と言います。

本文の条項よりも、この特約の内容が優先されますので、不利なことが書かれていないかどうか。

そして事前に商談で話し合った内容が記載されているかどうかを確認するようにしましょう。

電子署名契約とメリット

あまり広く知られていませんが、2022年5月に宅建業法が改正され、不動産売買契約における電子契約が解禁されました。

電子署名契約とは、その名の通りWeb上で行う契約形式で、説明もオンラインで行うという今時な契約方法です。

私もこれまで何件かやりましたが、非常に便利でメリットばかりでした。

私が感じたメリットは以下の通り。

印紙代が節約できる

まず金銭的なわかりやすいメリットなのですが、契約書による印紙代が節約できます。

本来紙の契約書だと、売買価格に応じて印紙税を印紙を購入して契約書に貼ることで納税します。

印紙代は現在は軽減税率があり、以下のような金額となっています。

| 契約価格 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

購入する物件価格によってはそれなりにかかりますが、この印紙代が電子署名契約であればかかりません。

自宅にいながら重説・契約ができる

遠方での契約であったり、インフルエンザや新型コロナなどの感染症が流行している時期でも、外に出ずに自宅にいながら重要事項の説明を受けたり、売買契約の締結ができます。

不動産会社に訪問して関係者が集まって行う従来の契約スタイルは緊張することもあるかもしれませんが、在宅でできますので、ある程度リラックスした状態で契約に臨むことができます。

録画ができるので、後から言った言わないのトラブルを防ぐことができる

また重要事項の説明や契約書の読み合わせなどは、希望すれば録画をすることもできます。

この録画があれば無用なトラブルを避けることもできます。

説明が丁寧になる

録画があるということもありますし、画面上で共有されているのが文面になりますので、自然と説明が丁寧になります。

説明が丁寧になるので、勢いで契約をさせたい業者は嫌がるのではないかなという感想を持ちました。

そういう意味でも購入する側としては冷静にもなれますし、わからないことがあれば、すぐにネットで調べることもできますので、購入者にとっては分かりにくい専門用語で畳み掛けるという、質の良くない業者が得意とする手法を封じることもできます。

紙の書類のように嵩張らない・紛失リスクをなくせる

また紙の書類だと嵩張りますし、無くしたりする紛失リスクもかなり低減できます。

住宅ローンなども、電子署名で行う銀行も増えてきており(住宅ローンの契約印紙代も節約できます)、データでやり取りすることが増えていますので、重要事項の説明書や売買契約がデータ化されていることは、とても効率的です。

電子署名契約の注意点とデメリット

電子署名契約についてですが、デメリットと注意点もあります。

デメリットに関してはほとんど無く、強いて言えば時間がかかることくらいです。

どうしても説明が丁寧になるのでしょうがないところではあると思いますが、移動時間が節約できていること、そして説明が丁寧になる分に関しては悪いことではないので、そこまで気にならないかと思います。

注意点に関してはいくつかあります。

電子署名契約に対応できない業者もいる

例えば、あなたや担当者がやる気になってみても、売主側の業者が対応できないことも多々あります。

こればかりは如何ともしがたいのですが、少しでも多くの業者が対応できるようになるのを祈るしかありません。

電子署名契約に対応したシステムの導入が必要に

多くの不動産業者が二の足を踏んでしまっているのが、このシステム導入です。

有名なシステムでは、弁護士ドットコムを運営する「クラウドサイン」や、GMOインターネットグループが運営する「GMOサイン」があります。

私も不動産売買契約に限らず、会社の経営でも電子署名をかなり活用していますが、ほとんどこの2つのサービスで占められています。

法的な証明となるようなシステムが必要とされているので、システム選びは重要になります。

実際やってみるとわかるのですが、無料のプランでも十分活用できるにも関わらず、食わず嫌いの業者もかなりいます。

大手などは内部の手続きの煩雑さがあるのか、ほとんど対応できていないのが現状です(賃貸では対応しているところもあります)。

手続きの順番を間違えると大変なことに

また電子署名には厳密なシステムと手順が重要になります。

紙面での手続きは本人の筆跡と印鑑が、契約締結の証明となりますが、電子署名では契約締結の証明の仕方が全く異なります。

電子証明ではデータが改竄できないことと、契約の成立を担保するためとして、システムで契約時間などが詳細に残ります。

電子署名をした契約書のデータと、契約が成立したという署名書が発行されるのですが、ここで手続き順序での注意点があります。

従来型の契約だと、重要事項の説明と契約書の読み合わせをして、署名捺印については最後にまとめてすることが実務的にも多いのですが、電子署名契約でこれをやると実は結構危ないです。

理由はシステムで電子署名をした時間が残るからです。

宅建業法でいえば、重要事項の説明をしてから売買契約をしなければいけません。

オンラインで一気に説明をしてしまった後で、まとめて電子署名をすると、本来先に重要事項説明の署名がなければいけないのに、売買契約が時間的に先になってしまうことがあるのです。

以前これをやって銀行から指摘されてヒヤリとしたことがあるのですが(その時は買主の重説への電子署名が契約書よりも先にしてあったのでセーフでした)、住宅ローンの本審査などで銀行から指摘が入ることもあるかもしれないので、電子署名でオンライン契約を行う場合は、必ず重説の電子署名を終えてから、売買契約の電子署名を行うようにしましょう。

実際のところ、この注意点は、お客様よりも不動産業者が知っているべきポイントなのですが、まだ普及が広がってない制度でもあるため、念のため解説しました。

手付金の金額と支払い方法

売買契約時に発生する金銭として、手付金と仲介手数料があります。

手付金は、売主に支払う金銭で売買代金の一部に充当されます。

例えば3000万円の取引価格のとき、150万円を手付金で支払ったら、残代金は2850万円を決済時に支払うということになります。

そして手付金は売買契約時に現金で支払うことが多いです。

持ち回りと言って、業者がそれぞれ買主と売主を別々で回って説明と署名捺印をするケースや、先に説明した電子署名の場合は、振り込みで行われますが、対面の時は現金が原則となっております。

これには理由があり、売買契約が成立する条件として、署名捺印が終わっていることと、手付金の授受が終わっていることの2つを満たす必要があるからです。

特に契約は土日で行われることが多いため、振り込みができずに手渡しとなります。

まとまった現金の持ち運びに不安を感じる方もいらっしゃるかもしれませんが、もしどうしてもという時は担当者に相談してみてください。

ちなみに手付金の目安ですが、物件価格の5%以上10%以内が目安です。

売主業者が大手の場合は5%以上を指定されることもあります。

仲介手数料について

仲介手数料は、売買契約が成立したら債権が確定しますので、売買契約成立後はどの段階で支払っても問題ありません。

不動産会社によってルールが決まっていることが多く、契約時に一括、契約時と決済時に半金ずつ、決済時に一括の3パターンがありますが、担当者に確認しましょう。

仲介手数料で注意すべきポイントは対象となる中古マンションが、消費税課税物件であるときです。

売主が不動産業者の場合、消費税の二重払いに注意

リフォーム済み物件などの中古マンションで、売主が不動産業者となる場合、物件価格に消費税が含まれています(内税ですので、別途かかることはありません)。

そして、仲介手数料は「物件価格×3%+6万円」で計算され、この合計額に消費税が課税されます。

ですので、物件価格に消費税が含まれている場合は、消費税額を引いた後の物件価格で計算しないと、消費税を二重に支払ってしまうことになります。

不動産業者もうっかりミスで間違えてしまうこともありますので、請求書をしっかり確認するようにしましょう。

ちなみに売主が個人の場合は、物件価格に消費税は課税されません。

売買契約のキャンセルと手付金・仲介手数料の取り扱い

売買契約で「解除」となるのは、当事者のどちらかの意向で契約をキャンセルする時です。

「白紙撤回」となるのは、ローン特約や天災地変で対象の物件が消失したときなどで、当事者のどちらにも非がないケースが該当します。

どちらも同じ売買契約のキャンセルとなりますが、手付金や仲介手数料の取り扱いに違いがあります。

解除というのは、契約は存在しており、その契約を解除するということなので、手付金は戻ってきません。

また仲介手数料も契約が成立した時点で債権が確定するので、戻ってきません(払っていない場合は支払い義務があります)。

一方で白紙撤回は、過去に遡って契約が無効(無かったこと)になります。

契約がそもそも存在しなかったということになりますので、手付金も戻ってきますし、仲介手数料も払っていればもちろん戻ってきます。

同じキャンセルでも両者にそういった違いがありますので、覚えておくようにしましょう。

住民票の移動

住民票は本来であれば引っ越した後に移動させるものですが、中古マンション購入に限らず、住宅購入をした場合は住宅ローンの本審査が終わって、銀行と金銭消費貸借契約を行う前までに新住所に移す必要があります。

なぜ引越し前に住民票を移すのか?

理由としては、銀行が新住所の住民票と印鑑証明書の提出を求めてくるからです。

住宅ローンは一般の方の住宅取得に資する特別なローンであり、本来の目的以外には利用することはできません。

そこで銀行は、本来の目的である自己居住の確認として家族全員の住民票の提出を求めてくるのです。

引っ越した後に住民票を移すことで手続きは進められるか?

もちろん、引っ越してから住民票を移すこともできますが、どのみち銀行には提出をしなければいけません。

また登記簿謄本が従来の住所で登記されてしまうので、変更に数万円が別でかかってしまいます。

その他にも登記にかかる登録免許税の減税についても、法務局に提出する住民票の住所が、新住所であることが条件になるので、減税が利用できなくなり、物件の評価額によっては10〜20万円以上費用が高くなることもあります。

登録免許税の減税については、新住所に住民票を移すことができないやむを得ない理由がある時に限り特例が認められるケースもあります(従前の住所で減税が利用できる)。

やむを得ない理由があるときは不動産業者の担当者か、司法書士に相談するようにしてください。

引越し前の住民票移動に関する注意点

そして住民票を引越前に移すということは、役所で住民票の移動をするときに「嘘」を言わなければいけないのです。

そのまま本当のことを言うと、「それでは引っ越してからきてください」と言われてしまいますので、「引っ越しました」と嘘をつくのです。

ただ役所の人たちも住宅ローンを組んで家を購入していますので、このことは知っています。

しかし、引っ越したと言われてしまうと、マニュアル通りに返答するしかありません。

銀行や役所、国がそれぞれ違うことをルールとしている矛盾なのですが、昔からずっと変わっておらず、今後も変わることもなさそうな変な慣習です。

引越しのタイミング

引越しの場合は、引き渡しが終わったらすぐ住める状態であれば、引き渡し後に。

リフォームやリノベーションをするのであれば、その工事が終わってからになります。

今の住んでいる家が賃貸の場合は、解約のタイミングと引越し期間やリフォーム・リノベーション期間の二重家賃期間が発生しますので、少しでも短く済むように段取りをしていきましょう。

引渡し後の契約不適合責任について

売買契約書の内容にもよりますが、引き渡し後に注意して頂きたいのが、それぞれの責任期間です。

主要構造部分(給排水管など)は引渡しから3ヶ月、付帯設備の保証期間は無しか、引渡しから7日間となっていることが多いです。

数字を見てわかると思いますが、付帯設備の保証期間はあっても7日間です。

そうすると、引っ越すよりも前に確認が必要になります。

ですので、引渡し日には電気・ガス・水道が使えるように事前に申し込み等をして、実際に付帯設備をチェックして使えるかどうかを確認する必要があります。

この作業を怠って8日目以降に初期不良を申請しても受け付けてもらえなくなります。

契約書を確認して、不適合責任負担の有無と期間をチェックするようにしましょう。

そして万が一、何か不備があった場合にも注意点があります。

それは勝手に直して請求書を送ることはNGであるということです。

緊急を要する場合を除き(漏水などですぐに対処しないと階下に迷惑がかかるなど)、基本的には売主に申請して確認する機会を与えなければいけないと契約書の条文には記載されていますので、必ず不動産業者の担当者に連絡して、確認をとってから修理をするようにしてください。

実務上は売主さんが立ち会うというよりも、どちらかが手配したリフォーム業者などを通して確認、説明を受けることが多いです。

また原則として修理のみとなります。

新品交換の対応はできませんのでご注意ください。

中古マンション購入の流れと注意点 失敗しないためにプロが解説した45のチェックリスト

ここまで中古マンション購入の流れと注意点をそれぞれ解説してきましたが、いかがでしたでしょうか?

思った以上に気を付けることがあるなと驚いた方、ちょっと気が重くなってしまった方もいらっしゃるかもしれません。

注意点を挙げればキリがありませんが、大きく大別すると「お金」「物件」「人(不動産業者の担当者)」の3つです。

特に予算を含めた「お金」の部分と、買ってはいけない「物件」を見極め、ここに記載した注意点をあなたに代わってサポートしてくれる「人(不動産業者の担当者)」選びさえ間違わなければ、ここに記載した注意点はそこまで気にすることはありません。

これだけのことを完璧にこなすことは、一般の方にとっては非常にハードルの高いことですが、普段から業務として行なっているプロからしてみれば、慣れていることが多い内容です。

しかし担当者によっては、いい加減な仕事をする人もいますし、お客様が不利益を被っても自社の利益を優先する担当者、そしてそもそもコンサルティング能力がない担当者など、あなたにとって気をつけなければいけない担当者はたくさんいます。

中古マンションは大きな買い物ですので、失敗は許されません。

ぜひここに解説した知識をもとに、頼りになる担当者を探して頂き、中古マンション購入でより良い豊かな暮らしを実現させてください。

また中古マンション購入にあたっては、私が企画運営をしている「ハウスクローバー」をぜひご活用ください。

ここまでに解説してきた予算や物件探しの自動化、頼りになる担当者探しなど、このハウスクローバーひとつで全て実現可能です。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

よくある質問

Q1:中古マンション購入で最も注意すべき点は何ですか?

特定の1点よりも、予算・住宅ローン・不動産業者選び・税金・物件選び・リフォーム・契約〜引渡しの7分野をバランスよく押さえることが大切です。中でも最初の「無理のない予算の把握」と「信頼できる不動産担当者選び」を間違えると、他の項目にも影響が及びやすいため特に重要です。

Q2:中古マンションの売買契約で注意することは何ですか?

重要事項説明の内容(権利関係・法令制限・管理状況など)、契約書の契約不適合責任の期間や付帯設備の初期不良、特約、手付金の金額と支払い方法、仲介手数料、キャンセル時の取り扱いを必ず確認しましょう。重要事項説明は契約の直前ではなく、余裕をもって受けるのが理想です。

Q3:リフォーム済み・リノベーション済みの中古マンションを買うときの注意点は?

見た目がきれいでも、給排水管や下地など見えない部分の状態は確認が必要です。どこまで手を入れたのか(表層だけか、配管まで含むか)を業者に確認し、リフォーム費用が販売価格に上乗せされている分、資産価値とのバランスを見極めましょう。

Q4:中古マンション購入の相談前に準備しておくことは?

世帯年収や自己資金、毎月の返済可能額といった資金面の情報と、希望エリア・広さ・譲れない条件を整理しておくと相談がスムーズです。住宅ローンの事前審査を早めに受けておくと、買えることの証明になり商談でも有利になります。

Q5:中古マンション購入で失敗しないためのチェックリストはありますか?

この記事で、予算・住宅ローン・不動産業者・税金・物件選び・リフォーム・契約〜引渡しの7分野を45項目のチェックリストにまとめています。各分野の項目を一つずつ確認しながら進めることで、見落としによる失敗・後悔を防げます。

{kind=link}

素晴らしい仕組み

30代男性