この記事を読むことでわかること

- 中古マンション購入で、多くの人がやってしまう3つの間違い

- 業界歴15年、仲介実績1000部屋以上のプロが伝える、中古マンション購入の正しい流れ

- 誰でも出来る!中古マンション購入で失敗しないための方法

- あらかじめ予定しておくべき!中古マンション購入でかかる期間

中古マンションに限らず、不動産はそう何度も何度も買い物をするようなものではないため、どうやって進めていけばいいのか分からない方も多くいらっしゃるのではないでしょうか。

しかし、世間一般的に半ば常識と考えられている流れには実は間違っていることも多くあります。

間違った流れで中古マンションを購入してしまうと、あなたが中古マンションを購入したあとに苦労や、後悔をしてしまう可能性が高くなります。

そこでここでは、よくやってしまいがちな、中古マンションの間違った購入の流れを説明しながら、失敗するリスクが極めて低くなる正しい購入の流れについて説明していきます。

また合わせてそれぞれの流れにかかる期間や時間についても解説します。

中古マンション購入の流れやポイントが早く知りたい方は、目次のタイトルをクリックしていただくと、目的の項目までジャンプできるようになっています。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

住宅購入で絶対に失敗したくない方へ

「こんなサービスが欲しかった!」の声が続々!住宅購入で失敗しないためのサービスがひとつに。

- 無理なく支払っていける予算が分かる

- 全国の優良な担当者(不動産エージェント)が探せる

- 物件検索を自動化させて、希望の物件を見逃さない

多くの人がやってしまう、間違った中古マンション購入の流れ3選

まず最初に、多くの人が間違ってしまっている中古マンション購入の流れについて説明していきます。

あなたは大丈夫でしょうか?

多くの人がやってしまいがちですが、間違えたときのリスクは非常に大きいので、よく読んで理解するようにしてください。

①物件探しから始めてしまう

多くの人が間違ってしまうのは、一番初めに不動産情報サイトなどで中古マンションを探し始めることから始めてしまうことです。

相場観やどんな物件があるのかを見る程度であれば構いませんが、本気で検討する前にまずやることがあります。

それは予算を決めることです。

多くの人が、自分が「どれくらいの予算であれば無理なく支払っていけるか」を正しく把握していません。

国土交通省では毎年、住宅を購入して1年以内の家庭に対してアンケートを実施しています。

そのアンケートは質問内容が非常に多岐にわたり、さまざまな動向を見ることができます。

そのアンケートの中に、「住宅ローンの負担感」という項目があります。

その項目では以下の4つを選択するようになっています。

- 非常に負担感がある(生活必需品を切りつめるほど苦しい)

- 少し負担感がある(ぜいたくはできないが、何とかやっていける)

- あまり負担感はない(ぜいたくを多少がまんしている)

- 全く負担感はない(家計にあまり影響がない)

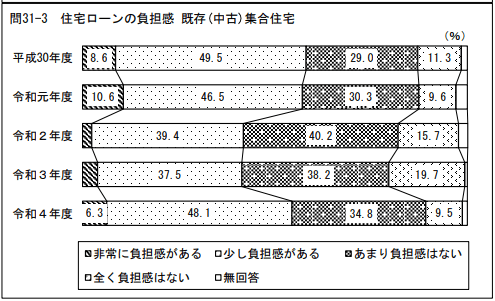

そしてそのアンケートの結果がこちらです。

(国土交通省:令和4年度 住宅市場動向調査報告書)

このアンケートによると、6.3%の家庭が「生活を切り詰めないといけないほど苦しい」と答えています。

繰り返しになりますが、これは住宅を購入してから1年以内の家庭です。

10年、20年経っている家庭の話ではありません。

また約半分の家庭が「ぜいたくはできないが、何とかやっていける」と答えています。

この層は将来、家族の成長によって負担が増えた時期にかなり危険な状態になるリスクがあります。

つまりおよそ55%の方が、中古マンションを購入したことによって、住宅ローンの破綻予備軍となってしまっているわけです。

家を買う目的には人によって様々ですが、共通するのは「暮らしを豊かにするため」です。

この約55%の家庭は、住宅ローンの奴隷になってしまっている状態で、そもそも家を買う目的を果たせていないのではないでしょうか。

このような状況にならないためにも、まず中古マンションを探しだす前に、家庭にとって無理なく支払っていける予算を先に把握することが、失敗するリスクを減らすためには欠かせません。

どうやって無理のない予算を把握すればよいのかについては、後ほど正しい購入の流れの中で詳しく説明していきます。

②不動産情報サイトから問い合わせる

もう一つの大きな間違いが、SUUMOやアットホームといった不動産情報サイトから直接問い合わせてしまうことです。

これはかなり多くの人がやってしまっている間違いです。

なぜこれが間違いなのかというと、日本の不動産業界は欧米諸国と違って、資格がなくても経験がなくても不動産を売ることが出来てしまうからです。

つまり、不動産情報サイトから直接問い合わせるということは、担当者は決まってしまっているので、不動産業界に入って1か月の担当者に当たってしまう可能性があるということです。

特に人の出入りが激しいこの業界では、業界歴1年くらいの人はゴロゴロいます。

一生のうち、最も大きな買い物で、かつ少しのミスが大きな損失につながるような取引で、そんな営業マンがあなたの担当になったとしたらどうでしょうか?

きっと後悔したときには時すでに遅しかもしれません。

実際、インターネット上にはそのようなトラブルに対する書き込みが後を絶ちません。

逆に業界歴が長ければいいというわけでもありません。

なぜかというと、不動産業界は基本的に顧客の利益よりも、業者や営業マンの利益が優先される業界だからです。

つまり、いくら知識や経験があっても、早く買って欲しいがために、無理なく支払っていける予算には触れずに銀行から借りれそうな金額を予算にし、また将来的なリスクがあったとしても、教えてくれるかどうかは分かりません。

日本は世界の先進国の中でも、最も透明性が低いと言われていて、一般の消費者よりも不動産業者が持っている知識や情報は、かなり大きな格差があります。

ですから、その知識を業者や営業マンのために使うのではなく、あなたの利益のために使ってくれる不動産業者を、物件を探すよりも先に探しておかなければいけないのです。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

事前に知っておきたい、不動産業界の仕組み

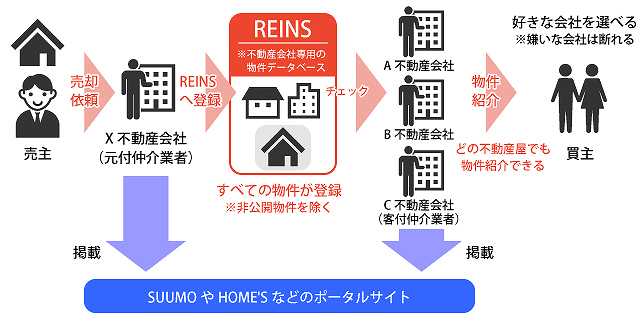

結論から言えば、SUUMOなどに掲載されている物件情報は、どこの不動産会社でも同じように取り扱うことができます。

その仕組みを詳しく解説していきます。

上の図は、不動産業界(仲介)の全体像になります。

一番左に中古マンションを売りたいと考えている売主がいます。

その売主は不動産仲介業者Xに売却の依頼をします。

ちなみにこの売主側の業者のことを「元付(もとづけ)業者」といいます。

売主から物件を預かった元付業者Xは、レインズと呼ばれる不動産会社のみがアクセスすることが出来る物件データベースシステムに掲載します。

それを見た不動産会社A,B,Cが自らの購入希望の顧客に紹介したり、不動産情報サイトに物件情報を掲載して集客をしています。

ちなみに、よく不動産情報サイトで同じ物件が色んな業者から出ているのはこのためです。

この仕組みを理解すると、どの不動産会社からでも同じ物件が購入できることが理解できると思います。

そして不動産会社に支払う仲介手数料は、どこでも変わりません。

それであれば、あなたはどんな不動産会社、もしくは担当者を選べばいいのかを真剣に検討すべきということが、ご理解いただけるのではないでしょうか。

公式LINE@に友だち登録すると

③短期間で物件をたくさん見過ぎてしまう

短期間で物件を見過ぎてしまう方は、物件探しで迷子になりやすいです。

ここでいう迷子とは、結局どんなマンションが買いたいのか、自分にとってどんなマンションが最適なのかが、いつの間にか分からない状態になってしまうことを言います。

これを筆者は「物件探しの罠(ワナ)」と呼んでいます。

物件を見ること自体が悪いわけではありません。

ただし、明確な基準がなかったり、ご自身にとって100%の希望条件が叶う物件を探している方が、よく陥ります。

行動経済学でも、人は選択肢が多いことを求めるが、逆に選択肢が多いと、かえって決められなくなるということが証明されています。

マンション購入は、事前準備で8割が決まると言っても過言ではありません。

「物件探しの罠」にハマってしまうのも、事前準備不足が原因です。

中古マンション購入の正しい流れ

それではここからは、よくありがちな間違いを踏まえた上で、業界歴15年以上、取扱件数1000件以降の現役のプロが、正しい中古マンション購入の流れやそれぞれにかかる期間、それぞれの注意点について解説していきます。

step

1ご自身やご家族の希望や条件を確認する

まずは家を買うにあたり、ご家族でいろいろと話し合っていただくことをお勧めします。

なぜこの作業が一番初めに必要かというと、先ほどもやってしまいがちな間違い3選で解説しましたが、いざ物件を探し始める段階になって、ご家族の希望や条件が定まっていないと、物件を見るだけで決められない状態に陥ってしまうリスクがあるからです。

このあたりのことは、5W1Hを意識して決めていくとスムーズに進めていくことが出来ます。5W1Hとは、

- Why(なぜ?):家を買う目的

- Where(どこに?):エリアなど

- What(何を?):物件の種別など

- When(いつ?):時期、いつまでに

- Who(誰から?):どの不動産会社から?どの担当者から?

- How(どのように?):予算など

この段階ですべて埋まらなくても大丈夫です。埋められなくても、現状で何が分からないか分かるだけでも十分です。

またご自身にとって100%の条件を満たすマンションは、基本的には無いと考えてください。

ほとんどの人は予算の制限がありますので、何らかしらの妥協が必要になります。

この時に大切になるのが、希望条件の優先順位づけをすることです。

駅からの距離、間取り、眺望など、人によって様々ですが、必ず譲れる条件と、譲れない条件を明確にしておきましょう。

順位付けをするときのポイントは、実際に住んでみたときに我慢できるかどうか。

我慢ができて、慣れれば「住めば都」になりそうなことは、優先順位は低め。

住んでみても我慢ができなさそうなことは、優先順位を高めに持ってきます。

step

2無理なく支払っていける予算を把握する

多くの人は、今の家計の状況から、大体これくらなら払っていけそうと予算をある程度計算していきます。

しかしこの方法は、先に家の予算が決まって、残ったお金で生活をやりくりすることになります。

分かりやすく表現すると、

これから得られるであろう収入 ー 住宅購入費 = 残ったお金でやりくり

一方で、正しい予算の考え方を同じく表現すると、

これから得られるであろう収入 - 望む生活をするために必要な支出 = 住宅の予算

この二つの違いが分かりますか?

違いは、住宅支出を考える順番なのです。

シンプルですが、この違いはかなり大きな違いです。

つまり、正しい予算の考え方というのは、これから得られる収入から、あなたが望む生活を送るための支出(教育支出や老後支出など)を先にひいてから、残ったお金を住宅の予算にすることです。

ここを間違えてしまう方が非常に多いということが、冒頭でご紹介した国土交通省のアンケートの結果にもつながっているのではないでしょうか。

逆に正しい方法で予算を導き出していれば、住宅ローンの奴隷になることがなく、あなたが望む暮らしの豊かさを実現できる可能性が高まります。

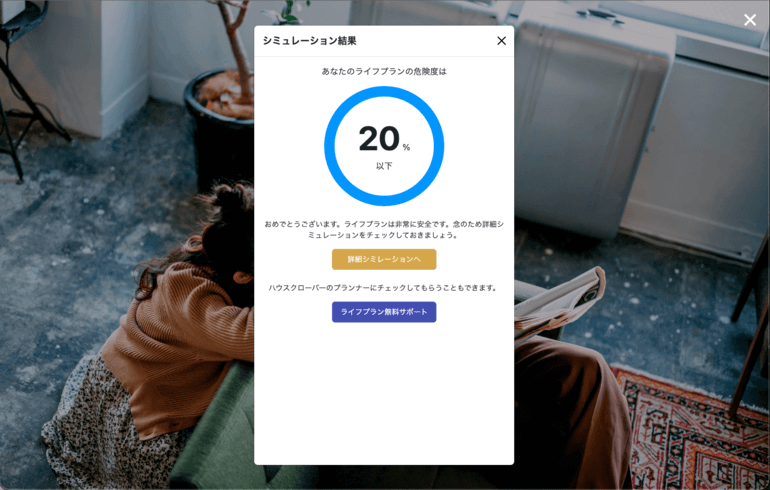

ハウスクローバーの無料会員に登録すると、あなたの予算が適正かどうかがわかる機能が無料で利用できます。

無理のない予算を把握できる唯一の方法ですので、ぜひ購入前に必ずチェックしておくようにしましょう。

また無料会員にはハウスクローバー事務局のプロのファイナンシャルプランナーが無料でライフプランニングの対応をしてくれます。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

step

3不動産業者の担当者探し

中古マンション購入の正しい流れは、物件を探しだす前に不動産業者、もしくは担当者を探すことです。

そうすることによるメリットとして、

- 自分の利益を考えて行動してくれる担当者を見つけられる(運任せにしなくてよい)

- 買ってはいけない物件を教えてくれる

- 案内の時に、物件を複数指定しても窓口がひとつ(通常は、複数物件の場合、それぞれの担当者になるので、時間調整に難航したり、同じ話を何度もしなければいけないことも、、、)

などなど、大きなメリットがたくさんあります。

逆に物件探しから始めてしまうと、このメリットがそのままデメリットになります。

不動産先進国と言われるアメリカでは、一般的な人で一生のうちに5~6回住み替えると言われていますが、そんな彼らでさえ、物件を探す、内覧をする前に担当者を探します。

担当者探しは、全国の優良な担当者のみを掲載したハウスクローバーをぜひ活用するようにしてください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

step

4住宅ローンの事前審査

少し早い気がするかもしれません、予算が決まって中古マンションを探す時に、事前審査をしておくことをお勧めします。

このタイミングで住宅ローンを出すことの意味は3つあります。

- 住宅ローンの融資額が把握できる

- 金融機関や金利について考える時間を持つことができる

- 不動産業者や売主にとって買える人であるというアピールになる

それぞれを詳しく解説します。

住宅ローンの融資額が把握できる

物件を探し出すタイミングでの事前審査は物件は決まっている必要はありません。

予算よりも少し多めの中古マンションを選んで、その物件で事前審査を出しておくようにしましょう。

住宅ローンの融資額が問題ないか。

また個人の信用情報に問題ないかが確認できます。

金融機関や金利について考える時間を持つことができる

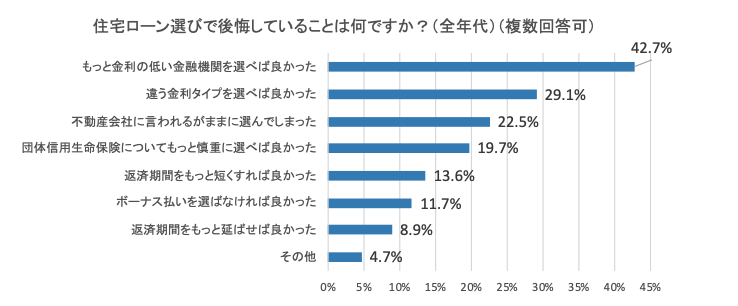

実は住宅ローンは多くの人が後悔をすることが多いポイントの一つになります。

実際に株式会社MFSが行ったアンケートにおいても、住宅ローン選びで2.5人に1人は後悔しているという結果が出ています。

アンケートの中身はこちら。

株式会社MFS社の実施アンケート

この内容を見ていただくとわかるように、事前にじっくり考えておけば後悔しないような内容ばかりが並んでいます。

この後の流れで、気になる中古マンションが見つかった時に、その物件で再度事前審査を通すのですが、そこからの流れは早く、ゆっくり住宅ローンについて考えている時間はありません。

中古マンション探しを始めるこのタイミングで住宅ローンについてじっくり考えましょう。

また不動産エージェントにも銀行の相談をぜひするようにしてみましょう。

アンケートを実施したMFS社では、登録情報から最適な住宅ローンを選んでくれる「モゲチェック」というサービスを運営しています。

住宅ローンを選んでくれるだけでなく、事前審査をそのまま通すこともでき、とても便利なサービスです。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

不動産業者や売主にとって買える人であるというアピールになる

住宅ローンの事前審査に通っているということは、「買える人」というアピールになります。

そのアピールは、中古マンションを内覧するときに、売主側に対してアピールにもなりますし、買える人なのかどうかを気にしている売主は多くいます。

また自身の担当者にとってのアピールにもなります。

他にも内覧した中古マンションで、申込者が複数いるときに、事前審査に通っているかどうかがポイントになることもありますので、事前審査を物件探しを始める前に通しておくことは、非常に意味があることなのです。

step

5中古マンションを探す

予算と担当者が決まれば、本格的に物件探しをしていきます。

物件探しにも色々なスタイルがあると思いますが、筆者のおススメはハウスクローバーの無料会員サイトに搭載されている自動化システムを利用することです。

希望条件を入力しておくことで、毎日ロボットがWeb上を回遊し、条件に当てはまる物件があればお知らせしてくれます。

物件探しを始めてすぐに気になる中古マンションが出てくればいいのですが、なかなか出てこない期間があることもあります。

そのようなとき、毎日いろいろなサイトを閲覧して、新しい物件が出ていないかどうかを確認するのは非常に根気のいる作業です。

かといって、テンションや日常の忙しさで閲覧できていない時にも、お気に入りの中古マンションが出てくることはあります。

気がつかない間に探していた条件の中古マンションが売りに出されて、売れてしまっていたというような機会ロスも、物件探しを自動化することで防ぐことができます。

無料会員登録をすることで、無料で利用できる機能で、とても便利ですのでぜひ利用してみてください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

step

6気になる中古マンションを担当者に調査してもらう

物件探しをしている中で、気になる中古マンションが出てきた時に、すぐに問い合わせをして内覧を申し込んでしまいそうになるかもしれません。

しかしすぐに内覧をしたい気持ちをグッと押さえて、すぐに担当者に調査を依頼しましょう。

ここでチェックをする意味は、「内覧をしても意味のない物件を排除する」ことにあります。

チェックする内容は以下のポイントになります。

- 相場と比較して高過ぎないか

- 将来的な資産価値の予測

- 管理組合の財務状況の調査

それぞれ詳しく解説をしていきます。

相場と比較して高過ぎないか

昨今、インターネットで相場を調べることができるサービスが登場していますが、本当の意味での相場(成約事例)は不動産業者でしか知り得ません。

その理由は、インターネット上のサービスはあくまで公開されている情報を引き込んでいるものであって、不動産業者が閲覧しているのは、実際に成約した価格のデータです。

このデータはレインズという不動産業者だけがアクセスできるサイトに載っている情報ですので、一般の人が見ることはできません。

またインターネット上のサービスは成約前の売り出し価格ですので、成約事例や相場よりも物件によっては高く出てしまうこともあります。

ですので、担当者に調査を依頼して、相場と比較して高過ぎないかをチェックしてもらわないと損をしてしまうこともあります。

将来的な資産価値の予測

将来的な資産価値の絶対的な判断は、いくらプロであっても難しいですが、ある程度の予測はできます。

特にプロであるからこそ、どんな中古マンションが資産価値が残りやすいかどうかは、毎日マーケットを見ているだけあってよく理解しています。

そんなプロの視点から資産価値的なアドバイスをしてもらうようにしましょう。

管理組合の財務状況の調査

中古マンションの資産価値は、「立地と管理」で決まります。

管理の良し悪しは、マンションの資産維持活動をする上で必要となる修繕工事をするための財源がしっかり確保されているかどうかで判断します。

仮に同じような立地で、築年数も近く、管理会社が同じであっても、この財務状況の良し悪しは物件によって変わります。

私もこれまで数千棟のマンションの管理組合の財務調査をしてきていますが、全体の3割くらいは、将来的な修繕積立金の不足リスクが高く、「そもそも見る必要はありません」と判断しています。

修繕積立金が大幅に不足し、毎月の積立金が大幅に上昇したり、一時金が徴収されるようなことが表面化した中古マンションは、それこそ買い手がつかなくなりますし、何よりも住宅ローンが終わっても毎月発生する費用ですので、住みやすさの価値も損なわれます。

さらに言えば、お金が足りなくなり、値上げも決議されなくなると、修繕が適切にされなくなりますので、人は寄り付かなくなり、マンションの寿命も短くなり、廃墟化へ一直線となります。

ですから、この管理組合の調査を必ずしてもらえる担当者から購入することが何よりも大切になります。

-

マンション管理組合の調査サービス

詳細はこちら

管理組合の調査についてはこちらの動画も参照ください。

担当者を事前に探しておくことの意義

少し話はそれますが、ここで担当者を事前に探しておくことに意義について解説しておきます。

ステップの3番目と比較的早い段階で担当者を探すという流れがありますが、担当者を事前に探しておくことでこれらの調査をしてもらえるからです。

絶対にやってはいけないのは、これらの調査・質問を、物件情報サイトで問い合わせた先にいた担当者に聞いてしまうことです。

物件情報サイトでは売主側の業者が多く、物件情報をお金を払って広告として掲載しています。

売主側の業者ということは、買う側の味方でなく売主の味方です。

当たり前ですが、売主側の業者の仕事は、売主から預かった物件を、売主の希望に少しでも近い形で売却することです。

そんな売主側の業者が、「相場より高いからやめておきましょう」とか「将来の資産価値は毀損する可能性が高いです」とか「管理組合の財務があまり良くないのでやめておきましょう」とアドバイスしてくれるでしょうか?

答えは言うまでもないですが、絶対と断言してもいいですが、そのようなアドバイスはしてくれません。

しかも管理組合の調査は会社でいうところの決算書を読み解くような作業ですので、知識や経験が絶対条件で、むしろこの調査をできない担当者の方が多いです。

だからこそ、事前に担当者を探しておくことに意義があるのです。

極端な話をしてしまえば、担当者選びさえ間違えなければ中古マンション購入で大きく失敗するリスクはかなり減らせます。

ぜひ中古マンションを購入するときは、物件を探し出す前に担当者を探すと言うことを肝に銘じましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

step

7中古マンションを内覧する

気になる物件を見つけて、調査をしてもらい特に問題がなければ、担当者に知らせて内覧の段取りをしてもらいましょう。

内覧は空き家の場合と、売主が住みながら売却をしている居住中という状態の部屋があります。

空き家の場合はゆっくり見ることができますが、売主が居住中である場合は遠慮が出るものの、売主は情報の宝庫でもありますので、質問も色々してみましょう。

ただし価格などに関する質問は仲介業者を通じて行いますので、タブーです。

こちらもCHECK

-

居住中の中古マンションとは?理由や内覧時のポイント、引渡し日の決め方や流れ・期間を徹底解説

続きを見る

step

8買付(購入)申込書を出す

いくつか見ていく中で気になる物件が見つかれば、買付申込書を提出します。

買付申込書とは、購入希望価格や支払い条件などを記載した用紙を売主に提出し、商談をすることです。

この商談がまとまれば晴れて契約に進みます。

ちなみにこの買付申込書は商談がまとまれば契約をすることが大前提です。

交渉をしてから考えてみるというのはタブーで、担当者の顔に泥を塗る行為にもなりますので、しっかり決断をしてから提出するようにしてください。

step

9住宅ローンの事前審査を申し込む

ステップ4のところで、物件探しを始める前に事前審査をしていますが、ここで行う事前審査は商談を行う、もしくは契約予定の中古マンションで事前審査を行うものです。

対象となる中古マンションでの事前審査の結果は、契約書作成時のローン特約記載のために必要となります。

もちろん、対象物件で事前審査が通っているという確認の意味もあります。

ステップ4で事前審査を行っていない方は、この時点で事前審査を行うこととなります。

買付申込書提出の次のステップとなっていますが、タイミングとしてはほぼ同時に行います。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

step

10重要事項の説明を受ける

事前審査が無事承認になって、商談もまとまれば、晴れて契約になります。

契約の前に、対象となる中古マンションの重要事項調査に関わる説明を、宅地建物取引士の資格者から受けます。

本来は、契約までにとされていますが、契約と同時に行われることが多いです。

説明する内容は、中古マンションの情報や、法令上の制限、管理の状況や規約の重要な部分、取引条件など、その名の通り重要な事項が説明されます。

専門用語が多く、分かりにくいことも多くあると思いますが、事前に不利益になりそうなことは担当者から説明を受けておくと安心です。

時間的な余裕があれば、製本前のひな形を送ってもらい、事前に目を通しておくとよいでしょう。

step

11売買契約を締結する

売買契約の締結時にはじめて金銭が発生します。

具体的には、手付金と仲介手数料になります。

あとは、契約書に貼る収入証紙も必要になります。

手付金とは売主に対して払う金銭で、売買代金の一部に充当されます。

充当されるというのは、例えば3,000万円の物件で、手付金を150万円支払ったら、決済時には残りの2,850万円で良いという意味です。

またこの手付金は解約手付とよばれ、契約の解除にあたりペナルティ的な性格があります。

ペナルティとは、買主都合で契約をやめたいとなったときに、手付金を放棄して契約を解除でき、売主都合で契約をやめたいとなれば、手付金をまず返して、さらに同額の金銭を払って契約を解除することができます。

契約をすると、お互いにそれぞれ義務を履行しますので、簡単に解約ができてしまうと、関係者が困ってしまうためです。

ただし、住宅ローンの本審査が承認されなかったことによる解約は、通常「融資(ローン)特約」と呼ばれる条件がつき、この場合は白紙撤回となります。

持ち物は、特に指定がなければ身分証明書と印鑑、収入印紙くらいですが、住宅ローンに連帯債務者をつけたり、持ち分を複数名入れる場合は、連名で署名することになりますので、その方たちの身分証明書と印鑑も必要になるので注意してください。

step

12本審査に申し込む

売買契約のパートでお伝えした「融資(ローン)特約」には、期限が設けられています。

この期限を超えてしまうと、特約による解除が出来なくなってしまうため、スピード感が必要になります。

またリフォームやリノベーション費用を住宅ローンと一体で借りるときには、この時までに工事業者と請負契約書を締結しておく必要がありますので、リフォーム・リノベーションが住宅ローンに絡むときは特にスケジュールに注意が必要になります。

住民票や印鑑証明書、収入を証明する書類(住民税決定通知書や、役所で入手する所得証明書)、自営業の方であれば納税証明書、などが必要になりますので、合わせて準備しておくようにしましょう。

本審査の時は、基本的にはお金を借りる人が申し込みをするので、連帯債務者や連帯保証人も手続きが必要になります。

また住宅ローンの申し込みをしない場合でも、持ち分を少しでも登記する場合は、担保提供の承諾書が必要になりますので、事前に銀行と打ち合わせをよくしておくようにしてください。

ちなみに変動か固定かを決めるのはこのタイミングではなく、次のステップになります。

step

13金融機関と金銭消費貸借契約を締結

晴れて本承認が下りたら、次は金融機関と金銭消費貸借契約(以下、金消契約)を締結します。

金消契約の前に、住民票を移動する必要があります。

通常は引っ越した後でなのですが、売買が絡むと、銀行や減税のからみで、事前に新住所へ移動させる必要があるのです。

銀行は、金消契約の時に新住所の住民票と印鑑証明書の提出を求めてきます。

また登録免許税等などの減税においても、新住所であることが原則です。

ただし、学校や病院などの関係ですぐに移動させられないこともあります。

その場合は、銀行と司法書士に相談するようにしてください。

また金消契約には、次に説明する決済・引渡し日が確定している必要があります。

決済・引渡し日は、銀行の窓口がやっている時間帯であるため、事前に仕事のスケジュールなど調整しておくようにしてください。

step

14決済・引渡し

最後は関係者が一堂に銀行に集まって、決済・引渡しの手続きをします。

まず司法書士が売主と買主の双方から必要な書類を取り付け、必要書類に署名捺印をして、登記ができる書類が全部整ったら、銀行にその旨を伝えます。

司法書士の指示を受けた銀行の担当者は、住宅ローンの実行をします。

実行された住宅ローンは一旦、買主の口座に振り込まれて、そこから売主へ残代金が振り込まれます。

その他の諸費用などすべてこの時点で発生します。

そして残代金の振込みを売主が確認できましたら、物件に関わる書類や鍵などを買主に引き渡します。

この時をもって、所有権が移転し、晴れて買主の所有となります。

この後から引っ越しや、リフォーム・リノベーションについては工事を始められるようになります。

また契約書に「瑕疵(かし)担保責任」という項目があります。

瑕疵とは見えない欠陥のことで、売主も買主も把握していなかった欠陥のことを言います。

この瑕疵担保責任ですが、中古マンションの場合は、雨漏りや給排水管が対象になりますが、設備のみ免責となっていたり、引渡しから1週間となっていたりします。

瑕疵担保責任期間中は、欠陥があれば売主負担にて費用を負担してもらえるので、期間中に必ず確認しておくようにしましょう。

そして、もし欠陥があったとしても、自分で補修をせず、売主に立ち会ってもらい確認してもらうことが必要になります。

先に直して請求書だけ渡しても、対応できないため注意するようにしてください。

step

15リフォームやリノベーション

リフォームやリノベーションを行う場合は、引渡しが終わって所有権が自分に移転されてからになります。

決済後は住宅ローンの支払いも始まっているため、現在の家賃との二重支払い期間をなるべく短くするためにも、リフォームやリノベーションの工事内容についてはなるべく事前に確定しておくようにして、引渡しが終わったらすぐに工事に入ることができるように段取りしておくと良いでしょう。

step

16引越し

リフォームやリノベーションがある場合は、工事が終わってから。

特にリフォームやリノベーションをする必要がないのであれば、引渡しが終わった後から引っ越しができるようになります。

引越しにあたり、事前に準備しておくことは、引越し会社の手配や、現在のお住まいの転居手続きです。

特に現在が賃貸の場合、解約する場合は1ヶ月前や2ヶ月前までにといった規定がありますので、その規定を確認し、なるべく早めに手配しておくようにしましょう。

理想としては住宅ローンの本承認が降りて、ある程度引き渡し日が確定する段階で行うようにしましょう。

中古マンション購入にかかる期間

中古マンション購入にかかる期間ですが、事前準備にどれだけ時間をかけるか。

また気になる物件が見つかるまでにどれくらいかかるかによっても違いますが、もし空き家の場合、買付申込書を出してから引渡しまでの期間は通常1ヶ月半から2ヶ月くらいです。

売主が住んでいる居住中の場合は、住み替え先などの都合にもよりますが、3ヶ月〜となります。

気になる物件が見つかってから特に物事が早く進んでいきます。

後になってしまったと思わないためにも事前準備をしっかり行いましょう。

中古マンション購入の成功は事前準備で8割が決まると言っても過言ではありません。

順番を間違えないように、正しい順番を理解しましょう

ここまで、多くの人がやってしまいがちな間違いと、正しい順番について説明してきましたがご理解いただけましたでしょうか。

全体的な流れは変わらなくても、すこし順番を間違えるだけで、損をしてしまう可能性があるのが中古マンションという商品の性質です。

特に予算のステップと、担当者を探すステップは、中古マンション購入の成功の可否を決める、重要なステップになります。

人によっては飛ばしてしまう人もいますので、絶対に飛ばさないように注意してください。

中古マンション購入には、必要なサービスが全てが一つになったハウスクローバーを活用するようにしてください。

無理のない予算をシミュレーションできる機能や、物件探しを自動化できるシステム、全国の優良な担当者を探すことができるなど、他を探しても類似サービスが見つからない唯一無二のサービスです。

登録や利用にあたって費用はかかりません。

かかる費用は、実際に中古マンションを購入して、担当者に支払う通常の仲介手数料のみとなります。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性