2024年10月:子育てプラスについて追記しました

2022年10月にフラット35sの適用条件が見直されました。これまでの基準では、最大割引は基準金利より△0.25%で、期間も最長で10年でした。

今回の改定では、最長10年という期間については変わらないものの、金利の割引が最大△0.5%となりました。また割引が適用される基準も大きく変わりました。

この記事では、フラット35sの変更点や割引の適用要件などについて解説していきます。割引だけでなく、フラット35のおさらいや、どの窓口がオススメか、なども幅広く解説していきます。

長文となりますので、特定のことのみ知りたいという方は、目次を開いて該当の箇所をクリックしていただくとジャンプできますので、状況に応じてご活用ください。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

公式LINE@に友だち登録すると

フラット35とは

フラット35は一般的な金融機関がお金を貸しているのではなく、住宅金融支援機構という独立行政法人が運営しています。

一般的な金融機関が民間企業であるのに対して、住宅金融支援機構は政策金融機関である、管轄は国土交通省と財務省(大臣官房政策金融課)となる国策的な色が強い住宅ローンになります。

そのため、一般的な金融機関では借りられにくい、自営業者や非正規雇用の方でも借りやすい設計になっており、国民の住宅資産形成の一翼を担っている機関です。

こちらもCHECK

-

住宅ローンでフラット35を利用するときのメリットとデメリット

続きを見る

また申し込みの窓口を全国の金融機関に委託しているのも大きな特徴で、本審査は住宅金融支援機構が行いますが、事前審査は全国の金融機関で行います。

そのため、他の金融機関にはない「留保」といった事前審査結果が出ることがあります。

こちらもCHECK

-

フラット35の事前審査で「留保」とはどんな結果?

続きを見る

人に貸す銀行 物件に貸すフラット35

この台詞は、金融機関の融資スタンスを表現したもので、まさにその通りと感じます。

銀行は物件の担保評価はもちろん気にしますが、貸す人の評価を最も重視します。

そのため、担保評価に多少難がったとしても貸すこともあれば、担保評価に問題がなくても、人に問題ありと判断すれば貸してくれません。

一方でフラット35は人に対する審査は、年収と借入額、年収などを基準に計算して、結果がフラット35が定める範囲内であれば借りることができます(もちろん個人信用情報でブラックになっていると借りられません)。

極端な言い方をすれば、年金も収入として見てくれるので、年齢の問題が子の連帯保証で解決できれば収入合算の対象になるなど、通常の金融機関ではあり得ないような取り組みをすることもでき、実際の営業の現場では非常に重宝されてきた一面もあります。

ただ物件に貸すという言葉の通り、フラット35独自の物件に対する基準を持っており、いくら属性が良くても、物件基準を満たしていなければ借りることができないという側面もあります。

こちらもCHECK

-

住宅ローン審査が通りやすい銀行・厳しい銀行|審査に通すコツも解説

続きを見る

優良物件には割引が適用される

さらにフラット35では一定の基準を満たせば、貸出金利から一定期間、金利を割り引く制度があります。

省エネルギー性や耐震性、バリアフリー性などを満たせば、5年、もしくは10年間、金利が2.5%の割引がありました。

このようにフラット35では、一定の条件を満たした優良物件であればさらに割引を適用してくれるのです。物件に貸すフラットとは良く行ったものですね。

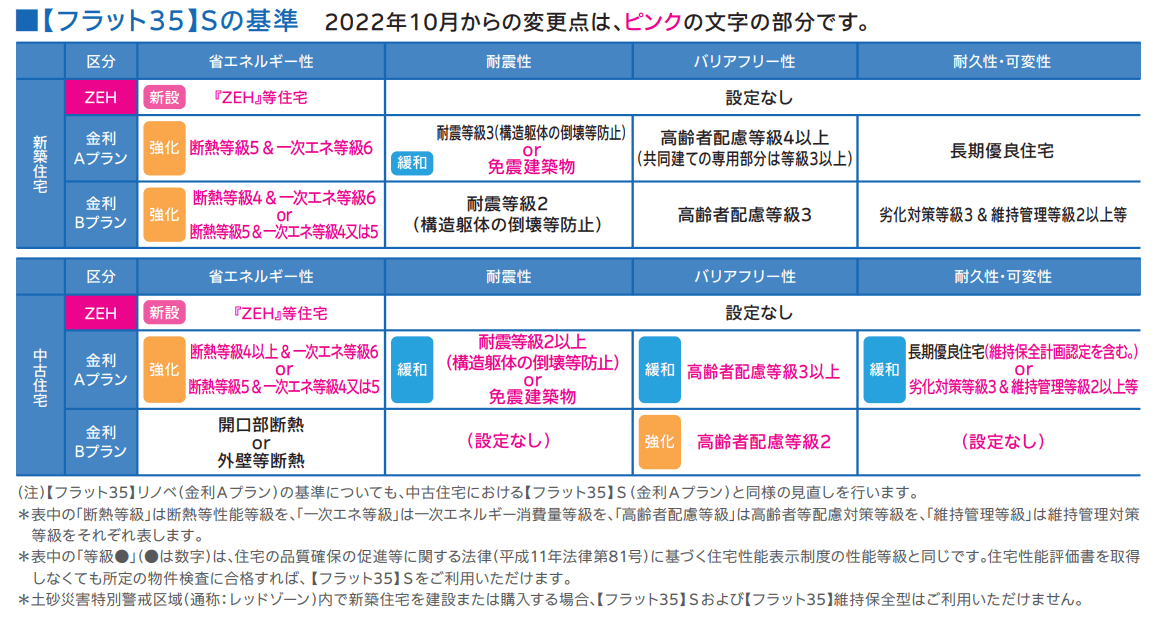

2022年9月以前で、一番多く適用されていたのは、おそらくお風呂に手すりが付いているかどうかで、手すりが付いていればバリアフリー性の適用条件を満たすこととなり、5年間△0.25%が適用されました。

しかし、2022年10月からの変更で、バリアフリー要件は廃止されました。この手すりがなくなったのは、基準が強化されるものであり、営業の現場でも話題になりました。

また2022年9月以前であれば適用される条件によって割引期間が決まっていましたが、変更後からは条件によってポイントが加算され、最終的なポイントの数に応じて割引が適用されるようになりました。

またこれに伴い、割引期間が最大10年までというとことは変わりませんが、割引金利が最大△0.5% になりました。

これまでの優良物件に対して優遇することに関してより強化されたようなイメージです。

割引の適用条件

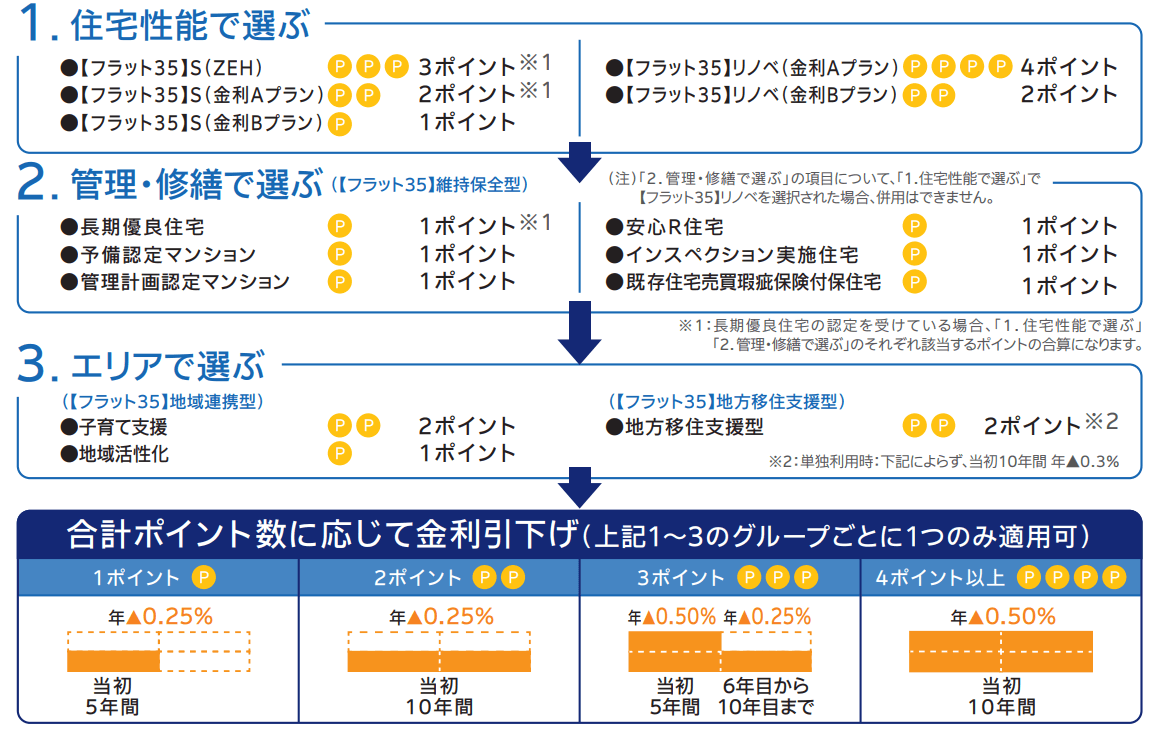

住宅金融支援機構が公表している資料によれば、割引条件は以下のようになります。

1、2、3のポイントを加算していき、最終的な合計ポイントで適用条件を判断していきます。

この中で実際の取引に多く登場しそうなもので言うと、

「1.住宅性能で選ぶ」にある

【フラット35】s(金利Aプラン)

【フラット35】s(金利Bプラン)

そして、「2.管理・修繕で選ぶ」にある

インスペクション実施住宅

になるのではないかと思います。

1.住宅性能で選ぶ

こちらも住宅金融支援機構の資料として公開されているものになります。

新築、並びに中古住宅の金利Aプランについては、住宅性能評価制度が利用されていないとまず適用されません。

中古住宅を探していて、住宅性能評価書がある物件はかなり少なく、あればラッキーくらいな感覚です。

仮にもしあればどれかに適合しないか確認してみてください。

個人的な感想ですが、エネルギー等級は住宅性能評価書があれば適用されていた項目なのですが、あまり見かけたことがないような数字になっているので、ハードルは上がっているのではないかと思います。

その他は比較的適用されている項目になるので、どれかが引っかかれば良いかなという感想です。

実務的な話で言えば、住宅性能評価が出てくる中古の方が少ないので、金利Bプランが一番多くなるのではないかと予想します。

Bプランの「開口部断熱or外壁等断熱」ですが、まず外壁等断熱はおそらく「外断熱」だと思うのですが、私の10年以上の業歴でも、扱った回数は数え切れるほどですので、あまり期待はできません。

おそらく開口部断熱があるかどうかが一番多い判断基準になると思われます。

開口部断熱とはペアガラスや内窓のことですね。

これであれば対象となる物件はそれなりに多くなります。

ここでまず1ポイント稼げるかどうか。

2.管理・修繕で選ぶ

そして次に適用できそうなのが、「2.管理・修繕で選ぶ」にあるインスペクション実施住宅ですね。

インスペクション実施にあたり、ポイントになるであろう内容は2つ。内容とタイミングです。

まず、内容はフラット35独自の調査ポイントになるかと思われます。

そしてタイミングですが、建築士がフラット35の適合証明書を発行するタイミングでインスペクション結果が必要となります。

インスペクション自体が予約から実施まで1〜2週間ほどかかります。またフラット35の金消契約の予約をするときに適合証明書が必要になりますが、予約は金消契約の3週間ほど前までにしなければいけないので、この辺りのスケジュールのタイトさが実際の現場ではネックになるような気がします。

特に売主さんが住んでいる場合、インスペクションがどこまでできるかという問題もありますので、なかなか悩ましいところです。

いたずらに決済期日が伸びている間に金利が上がってしまっていたら本末転倒ですしね。

タイムスケジュールがポイントに

1と2でそれぞれ1ポイント、最大2ポイント獲得できれば、当初10年間△0.25%という、これまでの基準よりも良い割引条件が使えるようになります。

どちらか一つでも、これまでと同じ当初5年間△0.25%は使えるようになります。

マンションに限って言えば、正直なところ不具合とかほとんど出ることがないので、インスペクションは無くてもよっぽど大丈夫と案内してきたのですが、これからはフラット35の利用を検討しているのなら必須になりそうですね。

営業マンの立場から言えば、早い段階で住宅ローンの提案や打ち合わせができていないと、段取りができずに対応が後手後手になってしまいます。

制度の内容もかなり変わっていますので、営業マンの知識や腕の見せ所です。というか、下手な営業を選んでしまうと受けられる割引なのに、受けることができなかったというトラブルも出てきそうですね。担当者選びは本当に大切です。

ハウスクローバーでは全国の優良な担当者が探せるサイトです。ぜひ会員登録(無料)をして、担当者をしっかり探しましょう。

詳細はこちら

不動産担当者・エージェントが探せる|ハウスクローバー

フラット35 子育てプラス(2025年3月31日までの申し込み受付分まで)

またフラットでは新しい金利引き下げサービスを2024年2月13日にスタートさせてました。

これまで解説してきた割引に加えて、子育て世帯を応援するためのプランです。

対象となるのは、若年夫婦世帯、もしくはお子さんのいる世帯です。

| 対象となる世帯 | 利用条件 |

| 子育て世帯 | 借入申込時にこども(実子、養子、継子および孫をいい、胎児を含みます。ただし、孫の場合はお客さまとの同居が必要です。また、別居しているこどもの場合は、契約者が親権を有していることが必要です。)を有しており、当該こどもの年齢が借入申込年度の4月1日において18歳未満である世帯であること。 |

| 若年夫婦世帯 | 借入申込時に夫婦(法律婚、同性パートナーおよび事実婚の関係をいいます。なお、婚約状態の方は対象外です。)であり、夫婦のいずれかが借入申込年度の4月1日において40歳未満である世帯であること。 |

またお子さんは人数によって割引率が変わります。

| 金利引下げのパターン | 金利引下げ期間 | 金利引下げ幅 |

| 若年夫婦世帯または、子ども1人の場合 | 当初5年間 | 年 △0.25% |

| 子ども2人の場合 | 当初5年間 | 年 △0.5% |

| 子ども3人の場合 | 当初5年間 | 年 △0.75% |

| 子どもN人の場合 | ・・・ | ・・・ |

この制度では、これまで物件基準による金利の引下げ率は最大0.5%まででしたが、この制度と合わせて最大1.0%の金利引下げを受けることができます。

また割引が1.0%を超える場合は、1.0%を超える部分は、金利引下げ期間が終わった後に、繰り越して金利の引き下げを受けることができます。

2025年の3月中のお申し込みが期限となっておりますので、ご注意ください。

フラット35利用の注意点

良いことずくめに聞こえるフラット35ですが、ここ最近の傾向として、気をつけなければいけないポイントがあります。

これまでに少し触れてきましたが、フラット35は物件の要件こそ厳しいものの、人に対しては悪い言い方をすれば「緩い」ところがありました。

そこを悪用した不動産業者が起こした事件があり、そのせいで一般の人が割りを喰う状況になっています。

事件というのは、フラット35は住宅ローンなので、当たり前ですが「自己利用(自分で住む)用途」であることが大前提です。

しかし悪徳不動産業者は、何も知らない若いサラリーマンを捕まえて言葉巧みに騙し、フラット35を使って投資物件を買わせたのです。

もちろん、投資用とわかっていればフラット35は借りられないのですが、審査の穴を突いて嘘を付いて借りさせたのです。

そしてローンの支払いができなくなった若者が続出。逮捕者も出る大事件へと発展しました。

こんな経緯があったせいで、ここ最近は独身の方のフラット35利用が非常に厳しくなっています。

特に若い、自己資金少なめ、購入する物件の部屋が狭い、などの条件が加わると絶望的になります。

つい先日決済したとあるお客様がいらっしゃるのですが、上場一部企業の社員で年収的や勤続年数、そして正当な住宅を購入する理由があったにも関わらず審査落ちしました。

ちなみにこの方は、一般的に厳しいと言われる3大メガバンクの全てで承認がおり、そのうち一行で決済をしました。

フラット35の良いところとして団信加入が必須でないので、体調に不安があったり持病がある方の生命線でもありました。

今時、独身で家を買うなんて当たり前なのに、時代に逆行するような現状になってしまっています。国策として国民に対して持ち家政策を進めるための金融機関なのに、本末転倒な状況なのですが、紛れもない事実であることを覚えておいてください。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性