3月19日に日銀がマイナス金利の解除を発表しました。

春闘の賃上げを確認してから判断すると、日銀の植田総裁は以前から言っていましたので、事前の予想通りの展開となりました。

マイナス金利が解除され、ニュースなどでは「利上げ」の文字が頻繁に見られるようになりました。

住宅購入にあたり、住宅ローンの利用を検討している方にとっては、住宅ローンにどのような影響があるのか、気になるところだと思います。

そこでこの記事では、今後の住宅ローン金利の展望や、マンションや戸建て相場への影響について解説していきたいと思います。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

マイナス金利とは何か?

マイナス金利は、2011年に発足した第2次安倍政権における「3本の矢」と表された経済対策の一環で、デフレ脱却に向けて2013年に始まった金融緩和政策における一環として、2016年に始まりました。

この政策は「異次元の金融緩和」とも称され、まさに異例とも言える施作でした。

マイナス金利とは、民間の金融機関が顧客から預かった預金を日銀の口座に預け入れるのですが、その一部をマイナス0.1%ととし、余剰資金を日銀の口座に預け入れたり、銀行間で貸し借りをすると損をするような状況を作り、市場にお金を流通させることを狙ったものです。

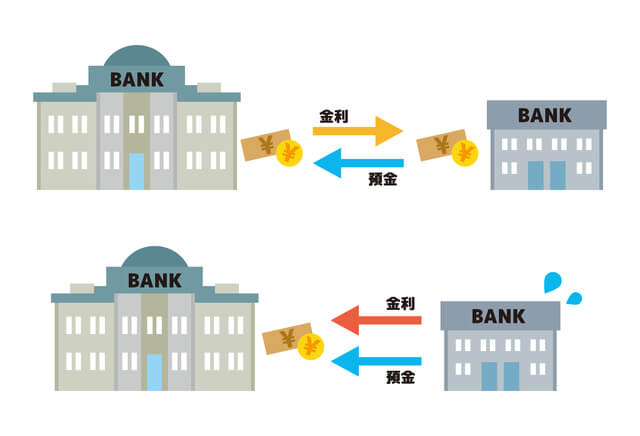

マイナス金利の仕組み。

上のイラストが、通常の状態。下の図がマイナス金利のイメージ。

マイナス金利の場合、お金を預け入れてさらに利息まで取られる。

またマイナス金利と同時に、銀行の経営に極力影響が出ないように、民間金融機関が預ける日銀当座預金を3層構造にしました。

| 階層 | 付利金利 | 残高 |

|---|---|---|

| ①基礎残高 | +0.1% | 206兆 |

| ②マクロ加算残高 | 0% | 278兆 |

| ③超過準備預金残高 | -0.1% | 26兆 |

上の表にあるように、③超過準備預金残高のみにマイナス金利が適用されることになったのが、マイナス金利です。

マイナス金利解除後は?

今回、日銀の会合で決定したマイナス金利解除においては、先に説明した日銀当座預金の3層構造を撤廃し、マイナス金利前の2層構造に戻した上で(②マクロ加算残高)を撤廃した上で、③超過準備預金残高の利息を、マイナス0.1%からプラス0.1%に変更されました。

またそれまでの政策金利を、③超過準備預金残高にかかる金利としてきましたが、これを「無担保コールレート(オーバーナイト物)」にするとも発表されました。

無担保コールレートとは、無担保でお金を貸して翌営業日を返済期日とするときの金利です。

金融機関同士で適用される金利とも言われ、日銀はこの金利を0〜0.1%に誘導することを目標としており、この金利を政策金利とすることとしたのです。

マイナス金利解除による住宅ローンへの影響(変動金利)

ここまでの話で出てきた政策金利は、住宅ローンのうち、変動金利に連動するものです。

今回のマイナス金利解除により、銀行が変動金利を上げるのかというところが皆さんにとっては気になるところだとは思いますが、今回の決定ですぐに金利を上げることはないだろうと予測しています。

元々金融機関にとって、住宅ローンをはじめとした個人顧客の囲い込み競争は激化しており、すぐに店頭金利が上がることはないと思われます。

特に住宅ローンは、貸倒率が事業系の融資に比べて圧倒的に低いと言われていて、優良な貸出先が少ない中、銀行が住宅ローンの貸出競争をやめるということは、現状考えられる状況ではありません。

むしろ現在の優遇金利が徐々に少なくなっていくことは、十分に考えられるので、住宅ローンで変動金利を借りるのではあれば、今のうちに借りておいた方がお得になるのではないでしょうか?

優遇金利とは?

金融機関は店頭金利から一定の金利を割り引く「優遇金利」を用意しており、店頭金利から優遇金利を引いたものが実際の貸し出し金利として適用されます。

.png)

<<変動金利の表示例>>

店頭金利は長らく変わっていないが、優遇金利によって金融機関は競争をしている。

この優遇金利は、借入期間において全期間になっている金融機関も多く、優遇金利がまだ大きい間に借りた方がお得ということになります。

変動金利が上がるのはいつ?

変動金利を上げるのは、各金融機関の判断になりますが、私の考えとしては今回の金融緩和によって上がる可能性は非常に低く、実際の利上げのタイミングは、次の日銀の利上げのタイミングになるかと思われます。

また日銀は、「現在の状況はまだ安定的な物価上昇が2%を達成をするには距離がある」とし、「そのギャップに着目すると、普通の金融政策を行う上でも緩和的な環境を維持することが大事だ」と発言しており、現在の実質賃金(賃金の上昇率から物価上昇率を引いたもの)が2023年12月時点で21ヶ月連続でマイナスになっていることなどを考えると、当面次の利上げはないだろうと考えています。

おそらく日銀の追加利上げも、今と状況がよほど変わらない限り(安定的な物価がさらに上昇するなど)、2024年中には上がらないだろうと予測します。

変動金利は当面変わらないとしても、銀行の優遇金利が小さくなれば、実質的な借入金利は上昇しますので、今度の金融機関の動向が注目されます。

マイナス金利解除による固定金利への影響は?

変動金利とは違い、固定金利は10年ものの国債に連動しています。

国債は市場でやり取りされることもあり、ある程度市場原理によって決まります。

しかし昨今の世界情勢を見ると、日本を除く先進国では、インフレを抑えるために金融引き締め策をとっており、金利を上げています。

その金利差から日本の国債が売られ、金利が高騰する流れを抑え込むために、日銀は国債を大量に購入することで、長期金利が上がり国内経済にマイナスにならないようにしてきました。

これをYCC(イールドカーブコントロール)といい、今回のマイナス金利解除と同時に、日銀はYCCも撤廃しました。

ただYCCを撤廃しても、継続的な国債の買い入れは市況の状況を見ながら続けていくとも発表しています。

世界のインフレは落ち着きを見せつつあり、利上げは止まり、利下げも視野に入ってきていることから、今後固定金利についても大きく利上げするようなことは考えにくい状況です。

変動金利と固定金利はどちらがおすすめ?

住宅ローンの金利選択において、当面の間は変動金利がおすすめと考えています。

どちらがおすすめかは、その時々で変わりますが、今の変動金利と固定金利の金利差と、現在の固定金利水準まで変動金利が上がることは、よほど国内の景気が良くなっていないと考えにくい状況であることなどが、変動金利をおすすめする理由です。

ただし、変動金利はいずれ上がることが予想されるため、資金計画を立てる際は、2%くらいの金利でシミュレーションするようにしましょう。

ハウスクローバーでは、将来の生活設計から様々な条件のもと、無理の予算がシミュレーションできます。

無料でどなたでもご利用できますので、ぜひこちらもご活用ください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

マンションや戸建て相場への影響は?

金利の上昇は、不動産相場にとってはマイナスになりますが、今回のマイナス金利によって直ちに金利が上がるわけではないので、マイナス金融緩和による不動産相場への影響は非常に限定的だと思われます。

「異次元の金融緩和」がマイナス金利導入前の「金融緩和」の状態に戻っただけという見解も多く見られます。

しかし、今後変動金利が上がることが現実的になってきたことから、短期的に見ると需要は上がることが考えられます。

一方で、諸外国の利下げが現実になると、円安は是正される方に向かいますので、投資マネーで高騰していた一部エリアのマンションはその影響を受けると思います。

戸建てについては、投資マネーの流入がほとんどなく、実需(住む人たちだけが買う)による相場形成がされているため、影響は限定的だと考えています。

いずれにしろ、金利が上がることが前提にあるマーケットに戻ったこともあり、金利情勢を意識することが増える状況になったことは間違いありません。

住宅購入において、マンションであれ戸建てであれ、価値が下がりにくい物件を探すという基本はどのような状況であっても変わりません。

このような状況下だからこそ、正しい予算設定と、スキルのある担当者のもと価値が下がりにくい物件を選んでいくようにしましょう。

住宅購入で失敗しないためのサービスが全て一つになったハウスクローバーをぜひご活用いただき、ご自身にとって最適な住宅購入ができるようにしましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性