この記事で分かること

- 一人暮らしのマンション購入で後悔しやすいポイント

- 購入に必要な年収と相場・頭金の目安

- 年代別の注意点と購入前の必須準備

- 賃貸と購入はどちらが得か

- 一人暮らしのマンション購入が向いている人・向かない人

「一人暮らしのマンション購入で後悔したくない!」

「マンション選びでは、どのような点に注意すればよいのか?」

都心部を中心に単身世帯のマンション購入は増えていますが、数千万円を掛けて購入するマンションで後悔したいとは思いませんよね?

また、初めてのマンション購入であれば、何かと不安に思う点も多いでしょう。

実際、マンションを購入するには、数ある物件のなかから立地や住環境、広さや間取り、向きなどさまざまな条件を吟味し、取捨選択をしながら購入する物件を絞っていかなければなりません。

また、自分の収入に見合ったマンションでなければ、住宅ローンの審査に落とされたり、入居後にローンの返済が行き詰まり、最悪競売となるリスクも考えられます。

本記事では、このようなマンション購入に対する不安や購入後に後悔を抱くことがないように、不動産のプロがさまざまな観点から注意点等をご紹介します。

この記事をお読みいただくことで、マンション購入に関する知識を高められ、将来的な不安を払拭できるでしょう。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

-

全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

詳細はこちら

増加する一人暮らしのマンション購入

一人暮らしのマンション購入は、都市圏を中心に増加しています。

その理由は、実家から独立した子世帯が都心圏を中心に一人暮らしするケースが多く、収入が安定してきた頃に「家賃の勿体なさ」や「資産を持ちたい」などの意向で、マンションを購入することが多くなったからです。

実際、令和元年と令和4年で比較すると、単身世帯のマンションは新築と中古共に増えています。

(表)新築・中古マンションの単身世帯の割合の比較

| 新築マンション | 中古マンション | |

| 令和元年 | 7.1% | 11.7% |

| 令和4年 | 9.4% | 16.6% |

(出典:令和4年度 住宅市場動向調査)

上記の表によると、令和元年から令和4年の間で新築マンションでは2%増、中古マンションでは4.9%増となっています。

このように単身世帯自体が増え続けている昨今では、一人暮らしのマンション購入はスタンダードになるつつあると言っても過言ではない状況です。

マンション購入の世帯主年齢平均

次にここでは、マンション購入の世帯主年齢の平均をご紹介します。

まず、新築マンションを購入した世帯主年齢の平均は、44.8歳です。割合的には30代が最も多く、次いで40代となっています。

次に、中古マンションでは46.3歳です。割合的には40代が多く、次いで30代となっています。

つまり、マンション購入の主要な世帯は、30代〜40代と言えます。

.png)

新築マンションの取得年齢

.png)

中古マンションの取得年齢

一人暮らしのマンション購入に必要な年収と相場

つぎに、一人暮らしのマンション購入でローンを利用する場合の必要年収と予算の相場についてご紹介します。

以下は、年代と年収別のローンを組める目安の金額を表でまとめたものです。

| 年収 | 20代 | 30代 | 40代 (40歳で計算) | 50代 (50歳で計算) | 60代 (60歳で計算) |

| 400万円 | 3,010万円 | 3,010万円 | 3,010万円 | 2,740万円 | 2,120万円 |

| 500万円 | 3,760万円 | 3,760万円 | 3,760万円 | 3,430万円 | 2,650万円 |

| 600万円 | 4,510万円 | 4,510万円 | 4,510万円 | 4,110万円 | 3,190万円 |

| 700万円 | 5,270万円 | 5,270万円 | 5,270万円 | 4,800万円 | 3,720万円 |

| 800万円 | 6,020万円 | 6,020万円 | 6,020万円 | 5,480万円 | 4,250万円 |

| 900万円 | 6,770万円 | 6,770万円 | 6,770万円 | 6,170万円 | 4,780万円 |

| 1,000万円 | 7,520万円 | 7,520万円 | 7,520万円 | 6,860万円 | 5,310万円 |

※三井住友銀行で住宅ローンを借りた場合

※審査金利は4.0%、完済年齢は79歳、返済比率は400万円以上40%で計算

上記の表を用いて、一人暮らしでマンション購入するための予算を計算してみましょう。

例えば、30代で年収600万円の人がローンを組める金額の目安は、4,510万円です。

マンションを購入できる最大の予算は、「ローンを組める金額+自己資金」となります。

そのため、仮に自己資金500万円を用意できると、最大予算は5,010万円と計算できます。

なお、マンション購入時にかかる仲介手数料等を含む諸経費の目安は、「物件価格×8%」程度です。

このように現実的に予算が組める金額を目安にして、マンション探しをしていきましょう。

ただし、こちらの表はあくまで目安となりますので、実際にご自身にとっての無理のない予算の見極めるために、必ずライフプランニングシミュレーションを行うようにしましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

一人暮らしのマンション購入で後悔しやすいポイント

一人暮らしのマンション購入で後悔しやすいポイントは、以下にご紹介するとおりです。

- 売却時に住宅ローンが残ってしまう

- 修繕積立金が上昇してランニングコストが増えた

- ローンの返済額が重く、毎月の生活や老後の生活が苦しくなる

- 隣接住戸の騒音に悩まされたり、トラブルに巻き込まれることがある

- 老後の生活が苦しくなる

詳しく解説していきます。

売却時に住宅ローンが残ってしまう

後悔しやすいポイントの一つ目は、売却時に住宅ローンが残ってしまったケースです。

例えば、自己資金が全く用意できず諸費用ローンを組んでマンションを購入したときに、このような事態に陥る可能性があります。

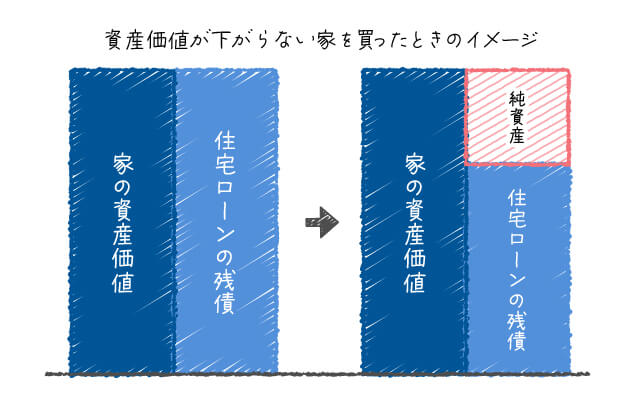

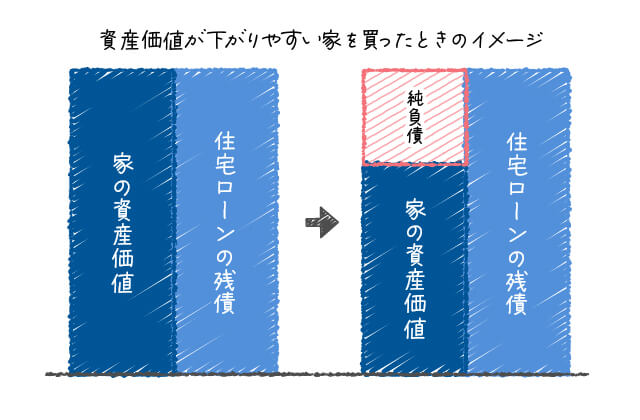

その他にも、購入時の価格からの資産価値の目減りが大きく、住宅ローンの元金の減少よりも資産価値の目減りが大きくなるケースもあります。

諸費用ローンとは、物件価格を超えて、マンション購入時にかかる諸費用をローンで賄うことです。

諸費用ローンを使うと、仮に売却時に購入価格で売れたとしても、ローンが残る可能性が高くなります。

単身世帯で特に若い世代の人は、自己資金が用意できず、無理して住宅を購入するケースもあります。

よって、マンション購入時は、物件価格に対して8〜10%程度の自己資金を用意しておくことが理想と言えます。

ただし、自己資金(預貯金)はあるが、金利が安いのであえて住宅ローンを利用するといった戦略的な借り方であれば問題はありません。

また将来の資産価値が下がりにくいマンションを選ぶことも忘れないようにしましょう。

こちらもCHECK

-

マンションの資産価値とは?下がりにくい特徴・築年数別の推移・調べ方をプロが解説

続きを見る

毎月の修繕積立金が上昇してランニングコストが増えた

後悔するポイントの二つ目は、毎月の修繕積立金が上昇してランニングコストが増えてしまうことです。

例えば、築浅のマンションであれば、修繕箇所が少なく修繕積立金は安く抑えられます。

しかし、築年数経過による経年劣化で建物の傷みが徐々に出てくることから、修繕積立金は段階的に引き上げられるケースが大半です。

ただし修繕積立金の上昇幅は、マンションによって変わります。

そこまで高い修繕積立金でなくても運営できているマンションもあれば、毎月5〜6万円以上の積立金を徴収しなければ運営できないマンションもあります。

修繕積立金の将来的な上昇幅は予測できますので、しかるべき担当者(不動産エージェント)に依頼することで失敗のリスクを回避することができます。

こちらもCHECK

-

マンション管理組合と管理会社の違い|業界17年のプロが教える「言いなり」にならないための知識と関係性

続きを見る

ローンの返済額が重く、毎月の生活や老後の生活が苦しくなる

後悔するポイント3つ目は、マンションを購入して生活が苦しくなることです。

金利の上昇、修繕積立金などの上昇、収入の減少などにより、支払いが厳しくなることがあります。

また独身世帯は、夫婦世帯よりも現役時代は教育費などが無い分、余裕が出やすい一方、老後は年金が一人分しかないため、生活が苦しくなる傾向があります。

マンション購入後に生活が苦しくなることを避けるには、対策があります。

それはライフプランニングシミュレーションをして、将来にかかる支出をシミュレーションし、ご自身の収入で無理なく生活できるような資金計画を立てることです。

ライフプランニングシミュレーションとは、将来得られるであろう収入の予測と、支出をシミュレーションすることで、資金的な過不足を知ることができます。

こちらもCHECK

-

マンション購入で身の丈にあった予算はどうやって決めるべき?具体的な方法を紹介!

続きを見る

設計時のポイントして、金利の上昇や収入が若干下がった場合でも返済を問題なく進められるように、収入に対して余裕を持った予算を組むことです。

以下のサイトに無料会員登録をすることで、ライフプランニングシミュレーションが無料で行えますので、ぜひ活用するようにしてください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

騒音やトラブル

後悔したポイントの最後は、隣接住戸の騒音や隣人とのトラブルに巻き込まれてしまったことです。

例えば、上階の人の生活音が煩い、生活スタイルの違いや価値観の違いで隣人とのトラブルに遭ってしまったなどがあります。

分譲マンションの場合には、賃貸住宅のように1か月後に退去など迅速な動きができないため、このようなトラブルに巻き込まれることで後悔するケースがあるでしょう。

このような後悔を避けるためには、すでに住人が住んでいる状態である中古マンションの方が、実際にトラブルがないかを確認しやすいと言えます。

新築マンションは上下左右の住人や、どんな住人が住むかは出来てみないとわからないというリスクがあります。

一人暮らしのマンション購入 年代別注意点

一人暮らしといっても、各世代により購入時には注意すべきポイントがあります。

本章では、各世代別のマンション購入時の注意点について解説します。

20代独身のマンション購入

20代独身のマンション購入時の注意点は、以下のとおりです。

- 自己資金なし、諸費用ローンを組んでのマンション購入には注意を要する

- 将来的な売却を視野に資産価値が下がりにくい物件を選ぶ

20代は社会人としても地位があまり高くなく、収入も安定しない年代となり、さらに遊興費などの消費も多いので自己資金を貯めづらい年代と言えるでしょう。

一方で、ローンは若い世代が最も多額のローンを組みやすいため、無理してでもローンが組める年代とも言えます。

これにより、自己資金の用意がなくてもマンションが購入できてしまう可能性があります。

しかし、自己資金なしの諸費用ローンを組んでまでのマンション購入は、将来的に返済の滞りや売却してもローンが残るという事態に陥りやすいため、注意が必要となります。

また、将来的に同棲や結婚で世帯人数が変わる可能性が大いにあるため、売却がしやすいように資産価値が目減りしにくいマンションを選ぶようにしましょう。

30代独身のマンション購入

30代独身のマンション購入時の注意点は、以下のとおりです。

- 現在の家賃と比べて支払いが大きく変わらないようにする

- 将来的な選択肢を残せるように、広さは40㎡程度を確保しておく

30代になると社会的な地位を築きはじめ、収入も安定してくる頃です。

そのため、20代の時よりも高い家賃の賃貸に居住したり、貯蓄もしやすい時期となるでしょう。

よって、30代のマンション購入では、背伸びをし過ぎずに現在の家賃と比べて支払いが大きく変わらないような資金計画を組めることが理想です。

そのためには、購入時に自己資金を用意する必要があります。

また、住戸の面積は、居住しやすい40㎡程度を確保しておきましょう。

仮に独身が続く場合には、30㎡前後の住戸だと居室が狭く収納が少ないので、住み心地に影響が出てきます。

一方で40㎡程度のマンションであれば、買い手がローンを組みやすく、手頃な広さなので売りやすいというメリットがあります。

こちらもCHECK

-

【プロが警告】買ってはいけないマンションの特徴20選|ヤバい度★5段階で解説

続きを見る

40代独身のマンション購入

40代独身のマンション購入時の注意点は、以下のとおりです。

- 物件価格に対して2割~3割程度の自己資金を用意する

- 団信の審査で落とされないように健康には注意しておく

まず、マンション購入時の自己資金は物件価格に対して2割~3割程度用意しておき、ローンを極力少なくすることです。

その理由は、40代は働き盛りで収入が上がり続けるケースが多いなか、親の病気を理由に田舎に帰ることや転勤など、人生の重要な分岐点が多く到来する時期でもあるからです。

そのため、仮にマンションを手放すことになったとしても、ローンが残らないようにするのが得策と言えます。

よって、100%ローンを避けてなるべく多くの自己資金を用意し、マンション購入を進めることがおすすめです。

次に、40代は健康面での不安が徐々に明るみになり、病気によっては団信の審査が通らない可能性も十分に出てきます。

そのため、40代でマンション購入する際は、体の健康面についてケアしておく必要があります。

50代独身のマンション購入

50代独身のマンション購入時の注意点は、以下のとおりです。

- 退職時にローン完済できるような資金計画を組む

- 老後を見据えたマンション選びをする

50代は、近い将来の定年退職が見えてくる世代となるので、まずは退職後にローンを残さないことが必要です。

そのためには、退職時にローン完済できるような資金計画を組めるようにします。

例えば、ローンは退職金で完済できる範囲に抑え、残りは自己資金で賄うという考え方です。

また、老後を見据えたマンション選びも重要です。

駅近などの立地重視だけではなく、老後は自宅に長くいることを想定して、住環境を重視したマンション選びをするなどになります。

60代独身のマンション購入

60代独身のマンション購入時の注意点は、以下のとおりです。

- 自己資金で購入できる予算でマンションを探す

- 住環境の良いマンションを選ぶ

60代のマンション購入では、ほとんど住宅ローンを使うことができないので、まずは自己資金で購入できる予算内でマンションを探すことです。

新築よりは割安な中古を探し、自分好みにリフォームする方法などが良いでしょう。

また老後の生活を見据えて、住環境重視でのマンション購入がおすすめです。

郊外でも交通の便がよく、周辺に商業施設が多いエリアなど、今後の生活スタイルに合った住居を選ぶことが重要と言えます。

一人暮らしのマンション購入の注意点

一人暮らしのマンション購入の注意点は、以下にご紹介するとおりです。

- 将来の出口戦略も考えて購入する

- 新築マンションよりも中古マンションをメインに探す

- 部屋の広さは、40平米以上を理想として1Kや1Rは狭すぎるので避ける

- (中古マンションの場合)管理体制が良好なマンションを探す

- (中古マンションの場合)旧耐震のマンションは狙わない

- 一人暮らしのマンション購入はローンが出にくい

- 老後の生活費を意識して予算を決める

詳しく解説していきます。

将来の出口戦略も考えておく

一人暮らしのマンション購入で、はじめに注意すべき点は、将来的な出口戦略を考えておくことになります。

なぜなら、出口戦略を決めておくことでマンションの立地や住環境、周辺のロケーションなどの条件が変わってくるからです。

例えば、年齢が20代と若く将来的に結婚を考えている場合には、住み替えがしやすいような立地のマンション購入がおすすめとなります。

また、新築に拘らず無理のない範囲の予算を決めて、立地が良ければ中古も検討するようにしましょう。

一方で、将来的に住み替えする予定もなく、長期間の定住を目的にマンション購入するなら住環境重視で探すようにします。

その理由は、長く居住するのであれば、休日の日でも落ち着いて家のなかで過ごせるような環境のほうが住み心地がよいからです。

しかし、実家に戻る予定がある、若しくは転勤の可能性がある会社に勤めている場合には、ある程度立地も選ばなくてはなりません。

この場合のマンション選びとしては、立地は都心部になるべく近く、最寄駅から徒歩10分以内、周辺にスーパーやコンビニなどが近い物件にすることで、売却や賃貸がしやすい物件となります。

このように、出口戦略を考えておくことで一人暮らしのマンション購入でも後悔なく進められます。

新築マンションよりも中古マンションをメインに探す

新築マンションよりも、中古マンションをメインに探しましょう。

その理由は、中古マンションであれば新築よりも安価に物件を取得できるからです。

資産価値の目減りも、新築マンションよりも中古マンションの方が少なくて済みます。

中古マンションを中心に検討することで、無理なくローンを組める可能性が高まることや、原則すぐに入居ができるので入居待ち期間に発生する無駄な家賃負担も抑えられます。

また、中古であればエリアを絞って物件探しをできることや、現況を見て購入か否かを判断できることもメリットと言えるでしょう。

そのため、一人暮らしのマンション購入では、新築ではなく中古マンションをメインで探すことをお勧めします。

部屋の広さは40平米以上が理想 1Kや1Rは避ける

マンションの部屋の広さは、40㎡以上を理想とします。

その理由は、1Rや1Kは部屋が狭く住み心地が悪いことや、投資利用を疑われることが多く、住宅ローンが付かないケースがあるからです。

特に、住宅ローンを融資する物件の面積要件では、概ね部屋の広さが25㎡〜40以上となっているケースが多くあります。

よって、1Rや1Kタイプで面積要件を満たさないと、ローンが付かずに売却自体に悪影響が出るおそれがあります。

(金融機関によっては1Rや1Kタイプ自体、住宅ローンの対象外となっているところが多くあります)

また、40㎡程度あるとリビングとキッチンで10畳程度、寝室で5畳程度、水回りや収納部分も一人暮らしには十分な広さが確保できるなど、室内で快適な生活を送りやすいこともあるでしょう。

よって、一人暮らしでマンション購入するなら40㎡以上の広さが理想です。

管理体制が良好なマンションを探す

管理体制が良好なマンションを探すようにしましょう。

その理由は、管理の善し悪しで資産性に大きな影響があるからです。

例えば、ゴミ置き場や集合ポストなどの共用部が綺麗に掃除されているマンションは、管理が行き届いているマンションなので中古でも高く売れる可能性があります。

つまり、専有部のみならず共用部の印象もマンションの資産性維持には重要な要素と言えます。

その他にも、管理体制の良し悪しは、財務状況によって判断します。

財務状況が良くないマンションであれば、いくら見た目が綺麗であっても、将来的に大幅な値上げや一時金に見舞われ、いずれ管理体制も悪くなっていく可能性が高いです。

これらの目に見えない部分の調査がマンション購入における最重要ポイントになりますが、この調査をできる担当者はあなたが思っている以上に少ないのが現実です。

ハウスクローバーは、マンションの管理調査が行える優良な担当者が探せるサイトです。

マンション購入をお考えの際は、ぜひ活用してみてください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

旧耐震のマンションは狙わない

旧耐震のマンションは、狙わないこともあります。

その理由は、価格は安くてよいのですが建物自体の安全性や寿命の短さ、物件の担保評価が低いので希望通りのローンを受けられない可能性があるからです。

旧耐震とは、1981年5月31日までの耐震基準となり、震度5強程度を想定して建物が設計されています。

南海トラフなど巨大地震発生リスクが社会的に言われているなかで、旧耐震のマンションは耐震性に不安があり、さらに築年数が古いことで耐震補強工事や建て替え工事などがある可能性も十分に考えられます。

これらの要因により、市場では物件として敬遠される傾向が強いため、総じて資産価値の下落は避けられません。

これらの理由から、旧耐震のマンションは基本的には避けるべきです。

一人暮らしのマンション購入はローンが出にくい

一人暮らしのマンション購入では、ローンが出にくいことがあります。

その理由は、収入を一人分で計算されるため夫婦でローンを組むペアローンなどに比べるとローンを組める金額が少ないことや、家族や子供を守るためなど家を持つ大義名分が乏しく安易にローン滞納されるケースがあるからです。

また、昨今ではフラット35を投資用ローンに不正利用したことが問題視され、審査自体が厳しく見られるようになっています。

よって、一人暮らしのマンション購入では、金融機関やローン商品により希望通りのローンを受けられない可能性があります。

老後の生活費を意識する

老後の生活費を意識して、資金計画を組むことです。

住宅ローンの返済が定年後も続くような場合には、年金生活になっても支払いを続けられるような計画にする、もしくは老後にローンが残らないようなローン金額にするなどがあります。

老後の生活費に影響がないように、資金計画は将来を見据えて組む必要があります。

一人暮らしのマンション購入の必須準備

本章では、一人暮らしのマンション購入で必ず準備しておきたいことについて解説します。

ライフプランニングシミュレーションをする

マンション購入の前に収入に見合った予算を決め、ライフプランニングのシミュレーションをしておきましょう。

なぜなら、月々のローン返済と管理費などのランニングコストを払い続けられなければ、マンションを所有し続けることができないからです。

例えば、検討できそうなマンションがあれば、ローンの返済額(ローンの返済シミュレーションができる無料のサイトで計算しておく)と管理費・修繕費など月々のランニングコストを足した金額で、支払いが可能か否かを判断していきます。

もちろん、ローンは金利が上がる可能性もあるので、仮に金利が0.5%程度上がっても返済できるかを確認しておきましょう。

今の家賃と比べて月々の返済金額が仮に高くなったとしても、経済的に問題ないかを確認するシミュレーションは必要な作業です。

こちらのサイトでは、無料会員登録をしていただくことで、どなたでもライフプランシミュレーションが出来ますので、ぜひご活用ください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

住宅ローンの事前審査をする

マンションを実際に探す前に、住宅ローンの事前審査を受けておきましょう。

なぜなら、マンション購入で住宅ローンが組めなければ、資金計画が成り立たないからです。

また、住宅ローンを事前に考えておくことで、2.5人に1人が後悔していると言われている住宅ローン選びの後悔を減らせる効果もあります。

こちらもCHECK

-

2.5人に1人が後悔している?住宅ローン選びで後悔しないためのポイント

続きを見る

その他にも、事前審査が通っているかどうかは、不動産業者へのアピールになる他、希望の物件が見つかった際に、売主に対してのアピールや優位性を持つこともあります。

住宅ローンがどこがいいか分からない方は、こちらのサイトをご利用ください。

登録情報から最安金利の出る可能性が高い金融機関をお勧めしてくれ、専門のコンシェルジュもいますので、数ある住宅ローンの中からご自身にとって最適なローンを探すことができます。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

物件探しは管理組合の調査ができる不動産エージェントに依頼する

物件探しは、管理組合の調査ができる不動産エージェント(不動産事業者の担当者)に依頼しましょう。

その理由は、マンション管理状況の善し悪しを探ることは、限られたプロにしかできないからです。

「マンションは管理を見て買え」と言われるほど、管理の状況は資産性を左右する大きなポイントとなります。

建物の維持管理に積極的な管理組合ほど、そのマンションの資産性を維持しやすくなるので、物件探しは不動産エージェントに協力してもらいながら行うのが得策です。

不動産エージェントを探すタイミングとしてベストなのは、マンション購入を考え始めた時です。

資金計画や住宅ローン、物件探しの戦略など、プロの知識と経験を活用することで、失敗のリスクを減らし、効率的にマンション購入を進めていくことができます。

不動産エージェントを探す際は、不動産エージェントの実績や利用したユーザーによる評価を参考に探すことができる「ハウスクローバー」をご活用ください。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

一人暮らしでマンションを購入するメリットと、賃貸との違い

一人暮らしでマンションを購入する一番のメリットは、毎月支払うお金が自分の資産になっていくことです。

賃貸の家賃は払い続けても手元には何も残りませんが、購入したマンションは住宅ローンを返し終えれば自分のものになり、売ったり貸したりできる資産になります。

また、分譲マンションは賃貸物件よりも設備の質や防音性、セキュリティが高いことが多く、住み心地の面でも満足度が高くなりやすいです。

住宅ローンを組めば団体信用生命保険に加入するため、万が一のときにはローンの残りがなくなり、住まいが自分や家族に残るという安心感もあります。

一方で、賃貸には気軽に住み替えられるという大きな強みがあります。

転勤や結婚、転職などでライフスタイルが変わっても、賃貸ならすぐに引っ越せますが、購入したマンションは売却や賃貸に出す手間がかかります。

一人暮らしの場合は特に、将来の暮らし方が変わりやすいため、そのまま住み続けても手放しても困らない物件を選んでおくことが、賃貸と購入で迷ったときの判断材料になります。

一人暮らしのマンション購入が向いている人・向かない人

一人暮らしのマンション購入は、すべての人に向いているわけではありません。

向いているのは、まず収入が安定していて、無理のない範囲で住宅ローンを返していける人です。

同じ場所に長く住む予定があり、家賃を払い続けるよりも資産として持ちたいと考えている人にも向いています。

また、将来結婚や転勤の可能性があっても、売りやすく貸しやすい立地を選べる人であれば、一人暮らしでも安心して購入できます。

一方で、収入が不安定だったり、近いうちに転居や結婚の予定があってライフスタイルが大きく変わりそうな人は、あわてて購入しない方がよいこともあります。

無理をして予算を超える物件を買ってしまうと、返済に追われて生活が苦しくなるため、まずは自分の収入と将来設計に合っているかを冷静に考えることが大切です。

一人暮らしのマンション購入で失敗しないためのチェックリスト

- 毎月の返済額が今の家賃と比べて無理のない範囲か確認した

- 年収に見合った物件価格(目安は年収の5〜7倍程度)か確認した

- 頭金や諸費用(物件価格の1割前後)の資金を準備できているか確認した

- 将来の結婚や転勤を踏まえ、売却・賃貸しやすい立地か確認した

- 管理費・修繕積立金・固定資産税などのランニングコストを把握した

- 住宅ローンの団体信用生命保険の保障内容を確認した

一人暮らしのマンション購入は後悔しやすいポイントと注意点をしっかり把握すること

ここまで、一人暮らしのマンション購入について後悔しやすいポイントや注意点について解説してきました。

マンション購入で後悔しないためには、「無理のない予算」「資産価値の毀損リスクが少ないマンション選び」「失敗しないマンション購入をサポートする不動産エージェント」の3第要素に特に気をつけることが必要です。

その他にも、マンション購入前のしっかりとした事前準備や自身の生活スタイルから将来を見据えた物件選びを行うことも重要です。

よって、マンション購入は自身の判断だけではなく、プロの意見も聞きながら購入を進めていくとよいでしょう。

最後にマンション購入は、人生で最も高額な買い物となるので予め後悔しやすいポイントや注意点等を把握しておくことで、満足度の高いマンション住まいを実現できる可能性が高まります。

無理のない予算を把握できるライフプランシミュレーションや、物件探しをAIがサポートする機能、全国の優良な担当者が探せる機能が一つになったハウスクローバーを活用することで、後悔のないマンション購入を実現しましょう。

登録は無料で発生する費用は、実際に不動産エージェントを通じて成約した際に発生する仲介手数料のみとなります。

ぜひご活用ください。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

よくある質問

一人暮らしでマンションを購入するにはいくらの年収が必要ですか?

エリアや物件によって異なりますが、無理なく返済できる物件価格は年収の5〜7倍程度が一つの目安です。

年収400万〜500万円台でも、価格を抑えた中古マンションであれば十分に検討できます。

一人暮らしのマンション購入の相場はどれくらいですか?

立地や築年数、広さによって大きく変わりますが、都心部では中古のワンルーム〜1LDKでも2,000万円台からが一つの目安です。

新築や広めの物件では数千万円台になることもあります。

一人暮らしでマンションを購入するデメリットは何ですか?

気軽に住み替えにくくなること、管理費や修繕積立金などのランニングコストがかかること、資産価値が下がりにくい物件を選ぶ必要があることなどです。

将来のライフスタイルの変化を見越して選ぶことが大切です。

一人暮らしでマンションを購入するのに向いているタイミングはいつですか?

収入が安定し、当面の住まいの見通しが立ったときが一つのタイミングです。

家賃を払い続けるよりも資産として持ちたいと感じたときや、金利や物件価格の状況が良いときも検討のきっかけになります。

一人暮らしのマンション購入で頭金はいくら必要ですか?

住宅ローンによっては頭金なしのフルローンも可能ですが、諸費用(物件価格の5〜10%程度)は現金で必要になることが多いです。

頭金を物件価格の1〜2割ほど用意できると、返済や審査の面で余裕が生まれます。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性