この記事で分かること

- 住宅ローン審査で預金残高・貯金額はバレるのか、聞かれるのか

- 銀行が実際に確認するもの・しないもの

- 住宅ローン審査で本当に重視される5つの項目

- 貯金がなくても住宅ローンを組む3つの方法

- 親や祖父母からの贈与で頭金を準備する方法(贈与税非課税枠)

- 貯金がなくても買って良い人・購入を待つべき人

業界歴17年の不動産プロの視点で、「銀行は実際に預金エビデンスを取らないこと」「貯金額を聞かれるケース」「貯金がなくても買える具体的な方法」「買って良い人・待つべき人の判断基準」まで具体的にお伝えします。

不動産を購入するとき、多くの人は金融機関からお金を借り入れて購入しています。

そこで気になるのが、住宅ローンの審査ではないでしょうか。

住宅ローンの審査に通らないと、良い物件が見つかったとしても資金の工面ができずに購入できないからです。

特に貯金があまりない場合は、住宅ローンの審査において不利になってしまうのでは?と不安に思う人がいるかもしれません。

そこで今回は、住宅ローンの審査における「貯金の有無」について解説します。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

住宅ローンの審査で重視される項目

住宅ローンの審査項目の詳細については、各金融機関で公開されていません。

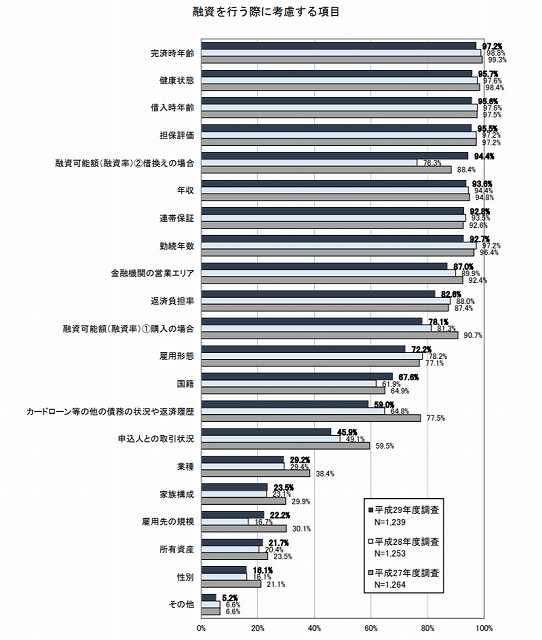

そこで今回は、国土交通省が公表している「民間住宅ローンの実態に関する調査」の「融資の際に考慮する項目」を見てみましょう。

平成27年~29年の調査の中で割合が最も高いのは「完済時年齢」でした。

続いて、「健康状態」となっています。

完済時の年齢は97%~99%、健康状態も95%~98%と非常に高い割合です。

一般的に、住宅ローンの審査では「年収」「勤続年数」などが重視されると考えられています。

もちろんそれらも重要な項目の1つではありますが、この調査結果ではそれほど順位が高くありません。

実際、団体信用生命保険への加入が必須となっているところも多くありますから、健康状態が重要視されるのでしょう。

実は貯金の有無や貯金額についてはあまり重視されていない

上記の調査からわかるように、「貯金の有無」「貯金の金額」はそれほど重要視されていません。

貯金よりも、「健康で若い人」の方が借り入れには有利だということです。

住宅ローンでは長期の借り入れになることがほとんどです。

現在の貯金額よりも、「将来に渡ってきちんと返済できるか」という視点があることが推測できます。

ただし、金融機関によって審査で重視する項目が多少異なります。

実績のある不動産会社や営業マンであれば金融機関ごとの特徴を把握していることがありますので、不安な方は相談してみましょう。

銀行は預金のエビデンスを取らないことが多い

エビデンスというのは証明書類のことをいいます。

多くの金融機関では、住宅ローンの審査時に預金残高のエビデンスの提出を求めてくることはありません。

審査の申し込み書に記載する箇所はありますが、私も経験として通常の住宅ローン審査ではエビデンスを求められたことはほとんどありません。

ただし、諸費用まで借りるオーバーローンや、借入額が大きいケースなどでは、エビデンスの提出を求める金融機関もあります。

このように、住宅ローンの預金エビデンスの確認は金融機関によって運用が異なるため、ご自身が利用したい金融機関の取扱いを事前に確認しておくと安心です。

なお、借入額も審査により決まりますので、何かあったときのことも考えて、自己資金はあった方が良いでしょう。

もっと詳しく

住宅ローンで金融資産のエビデンスを確認されることはありませんが、投資用などの事業ローンとして借りる場合は、ほとんどのケースで金融資産のエビデンスの提出を求められます。ローンの目的によって審査内容は大きく変わるのです。

全国の優良な担当者(不動産エージェント)が探せます

![]() member.houseclouver.jp

member.houseclouver.jp

住宅ローン審査で預金残高や貯金額は本当にバレる?聞かれる?

住宅ローン審査の前に、多くの方が気にされるのが「銀行に貯金額や預金残高がバレてしまうのではないか?」「審査で実際に聞かれるのではないか?」という不安です。

業界歴17年の経験から、実際の審査現場で何が確認されて、何が確認されないかをはっきりとお伝えします。

預金残高や貯金額が銀行に「バレる」ことはあるのか

結論からお伝えすると、住宅ローン審査で銀行に預金残高や貯金額が「勝手にバレる」ことは基本的にありません。

なぜなら、銀行は審査時に他行を含む預金残高を自動的に照会できる仕組みを持っていないからです。

つまり、A銀行に住宅ローンを申し込んだ場合、A銀行が独自にB銀行・C銀行の口座残高を調べに行くことはありません。

ただし、申込書には自己申告で「自己資金の保有額」を記入する欄がありますので、ここで申告した金額が銀行に伝わることはあります。

審査で「貯金額」を聞かれるケース

「貯金額を聞かれた」というケースは、以下の状況で起こりやすいです。

- 借入金額が大きい場合(年収比でローン額が大きいケース)

- 返済負担率が高めに出ている場合

- 諸費用ローンやオーバーローンを希望している場合

- 自営業や非正規雇用で、収入の安定性を補強したい場合

これらのケースでは、銀行側が「審査の不安要素を補強する材料」として自己資金を聞いてきます。

なお、通常の住宅ローン審査では、聞かれても残高証明書などのエビデンス(証明書類)を求められないケースが多いですが、諸費用まで借りるオーバーローンや、借入額が大きいケース、収入の安定性に不安がある場合などには、金融機関によってはエビデンスの提出を求めるところもあります。

このあたりは金融機関によって運用が異なるため、ご自身が利用したい金融機関に事前に確認しておくと安心です。

預金残高・貯金額・金融資産の違い

住宅ローン審査で混同されやすい3つの用語を整理しておきます。

- 預金残高:銀行口座にある現金の残高

- 貯金額:自己資金として保有している現金の総額

- 金融資産:預金に加え、株式・投資信託・保険などを含めた資産全体

住宅ローン審査では、これらは基本的に「自己資金」として一括りに扱われ、エビデンスの提出を求められることはほとんどありません。

なお、投資用ローン(事業ローン)の場合は、金融資産のエビデンス提出を求められることが多くなりますので、目的によって審査内容が変わる点には注意が必要です。

申告内容に嘘を書いたらどうなるか

「貯金がないのに、ある」と虚偽の申告をすることはお勧めしません。

なぜなら、本審査の段階で残高証明書などのエビデンス提出を求められた場合、虚偽の申告は発覚してしまうからです。また、資金計画全体の整合性を確認される過程で、申告内容の矛盾が表面化することもあります。

虚偽の申告が発覚すると、審査が一度白紙になったり、その金融機関からの信頼を失ったりするリスクがあります。

そのため、貯金が少なくても正直に申告することが、結果として審査をスムーズに通すコツと言えるでしょう。

住宅ローン審査で本当に重視される5つの項目

ここまでで「完済時年齢」と「健康状態」が最重要だとお伝えしましたが、実際の審査ではほかにも複数の項目が確認されています。

業界歴17年の現場感覚で、本当に審査結果を左右する5つの項目を解説していきます。

完済時年齢(97〜99%の金融機関が考慮)

住宅ローンの完済時年齢は、多くの金融機関で「80歳まで」と設定されています。

例えば35年ローンを組むのであれば、申込時の年齢は45歳までが上限となります。

つまり、貯金があっても申込時の年齢が高すぎると借入期間が短くなり、月々の返済額が大きくなってしまいます。

そのため、住宅購入を検討している人は、年齢が若いうちに動き出すことが何よりも重要と言えるでしょう。

健康状態(95〜98%の金融機関が考慮)

住宅ローンでは、団体信用生命保険(団信)への加入が条件となっていることがほとんどです。

団信に加入できない場合は、フラット35のように団信任意のローンを選ぶことになります。

また、過去3年以内の入院歴や持病があると、団信に加入できないケースもあるため注意が必要です。

なお、最近では「ワイド団信」と呼ばれる、持病があっても加入できる団信もありますので、健康面に不安がある人は事前に金融機関へ相談してみましょう。

個人信用情報

個人信用情報とは、クレジットカードやカードローン、自動車ローンなどの返済履歴のことです。

過去にクレジットカードの長期延滞や自己破産、債務整理などがあると、住宅ローンの審査に通りにくくなってしまいます。

ご自身の信用情報は、CIC・JICC・KSCという3つの信用情報機関で確認できますので、不安な方は事前に開示請求をしておくと安心です。

返済負担率

返済負担率とは、年収に対する年間返済額の割合のことです。

一般的に、返済負担率が25〜35%以下に収まるように借入額が決められています。

例えば、年収500万円の人であれば、年間返済額は125万円〜175万円が目安となります。

なお、頭金なしのフルローンの場合は、返済負担率35%以下に収めることが現実的なラインとなっています。

年収・勤続年数

年収と勤続年数は、安定した返済能力の判断材料です。

正社員で勤続3年以上であれば、勤続年数を理由に審査で不利になることはほとんどありません。

一方で、転職直後や非正規雇用、自営業の場合は審査が厳しくなる傾向があります。

そのため、住宅購入を検討している方は、転職の直前直後を避けることをお勧めします。

諸費用の借り入れは審査が厳しくなる

購入する住宅の資金だけでなく、登記費用や仲介手数料などの諸費用も借り入れできることがあります。

しかし、その場合は通常よりも審査が厳しくなってしまいます。

それは物件価格を超えて諸費用を借りるということは、それだけ担保となる物件で回収しきれない金額が大きくなってしまうからです。

通常銀行では抵当権を物件につけて支払いがされなくなった時に競売にかける権利を得ます。

しかし、諸費用まで借りている場合、それだけでは回収ができない金額が増えることになりますので、どうしても審査自体も厳しくなるのです。

ちなみに、諸費用の借り入れの場合、住宅ローンと一緒に借りる「オーバーローン」という方法と、住宅ローンとは別に「諸費用ローン」と呼ばれるローンを借りる方法があります。

オーバーローンの場合は住宅ローンと一緒に借りられますので、低金利で借りられるメリットがあります。

諸費用ローンは取扱い金融機関が限られますので、詳細は各金融機関に確認してみましょう。

こちらもCHECK

-

中古マンションは頭金なしで買える?頭金の相場・目安とフルローンの注意点

続きを見る

貯金がなくても住宅ローンを組む3つの方法

ここまでで「貯金は審査ではあまり重視されない」とお伝えしましたが、実際に貯金が少ない人が住宅ローンを組むには、具体的な方法を知っておく必要があります。

ここでは、貯金がなくても住宅ローンを組む代表的な3つの方法をご紹介します。

フルローンを利用する

フルローンとは、物件価格の全額を住宅ローンで借りる方法です。

頭金を入れずに購入できるため、貯金がない人にも選択肢となります。

なお、近年は低金利の影響もあり、フルローンを利用する人が増えてきています。

2024年の調査では、住宅購入者の約30%(30代では約43%)が頭金なしで住宅を購入しており、頭金を入れない選択は珍しいものではなくなっています。

ただし、フルローンを組む場合は、頭金ありに比べて審査がやや厳しくなり、借入総額・利息負担も大きくなるため、無理のない返済計画が必須となります。

オーバーローンで諸費用も借りる

オーバーローンとは、物件価格に加えて諸費用(仲介手数料・登記費用・保証料・印紙税など)まで住宅ローンに含めて借りる方法です。

これにより、自己資金ゼロでも住宅購入が可能となります。

ただし、先ほどお伝えしたとおり、オーバーローンは通常より審査が厳しくなり、対応している金融機関も限られます。

そのため、ご自身が利用したい金融機関がオーバーローンに対応しているか、事前に確認しておきましょう。

親や祖父母からの贈与を受ける

最後の方法が、親や祖父母などからの資金援助を受けることです。

実は、住宅購入に対する贈与には非課税枠が用意されており、頭金準備の有力な選択肢となります。

詳しくは次のセクションでお伝えします。

親や祖父母からの贈与で頭金を準備する方法

貯金が少ない場合に、もっとも現実的で節税効果の高い方法が、親や祖父母からの贈与です。

通常、年間110万円を超える贈与には贈与税がかかりますが、住宅取得のための贈与には特別な非課税枠が設けられています。

住宅取得等資金贈与の非課税枠

直系尊属(親・祖父母)からマイホーム取得のための資金贈与を受ける場合、以下の金額まで贈与税が非課税となります。

- 省エネ等住宅:1,000万円まで

- 上記以外の住宅:500万円まで

なお、この非課税措置は2026年12月31日までの贈与が対象となっており、それ以降は延長されるかは未定です。

利用するときの注意点

非課税枠を利用するには、以下の条件をすべて満たす必要があります。

- 贈与を受ける人が18歳以上であること

- 贈与を受けた年の合計所得が2,000万円以下であること

- 贈与を受けた年の翌年3月15日までに、住宅を取得して居住すること

- 贈与を受けた年の翌年3月15日までに、税務署に贈与税の申告をすること

つまり、贈与を受けたあとに住宅を購入し、必ず税務署への申告を行う必要があるということです。

申告を忘れると非課税枠が適用されず、贈与税が課税されてしまいますので、お気をつけください。

援助を頼みやすくするコツ

親や祖父母に資金援助を頼むのは気が引けるという方もいらっしゃるかと思います。

そういった場合は、まず以下の3つを整理してから相談すると、話がスムーズに進みやすくなります。

- 希望する物件のエリアと予算

- 自分自身で用意できる金額(収入・既存の貯蓄)

- 援助いただきたい金額と、その理由

なぜなら、漠然と「お金を貸してほしい」「援助してほしい」と頼むよりも、具体的な計画を示すほうが、援助する側も判断しやすくなるためです。

支払能力を超えた借り入れに注意

注意が必要なのは、貯金がなく、諸費用まで購入する時です。

この場合は、借りた直後は家計は資産よりも負債が多いという債務超過の状態になります。

何かあった時に家計が耐えられなくなる可能性もありますので、ライフプランニングをしっかり行ったうえで、無理のない返済計画を組んでおくことが何よりも重要です。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

貯金がなくても買って良い人・購入を待つべき人

ここまでで、貯金がなくても住宅ローンが組めることをお伝えしましたが、実際にすべての人が今すぐ買って良いわけではありません。

ここでは、貯金がなくても買って良い人と、購入を待つべき人を整理します。

貯金がなくても買って良い人

以下の条件をすべて満たす人は、貯金が少なくても住宅購入に踏み切って良いタイプです。

- 年齢が若く、勤続年数が3年以上の安定した収入がある人

- 健康状態が良好で、団信に加入できる人

- 個人信用情報に問題(長期延滞・債務整理・自己破産歴など)がない人

- 月々の返済額が、現在の家賃と同等またはそれ以下に収まる人

- 親族からの贈与など、別途資金援助が受けられる人

なぜなら、住宅価格や金利は今後上昇する可能性があり、頭金を貯めている間に逆に購入コストが大きくなるリスクもあるからです。

「貯金ができてから」と待つよりも、上記の条件が揃っていれば、早めに動いたほうが結果として家計に優しいケースが多いと言えるでしょう。

購入を待つべき人

一方で、以下に該当する人は、貯金や状況を整えてから購入を検討したほうが無難です。

- 個人信用情報に直近の延滞・債務整理などがある人

- 転職直後で、勤続年数が1年未満の人

- 現在の月々の支払い(家賃・他のローン)が家計に対して大きすぎる人

- 健康状態に不安があり、団信加入が難しい可能性がある人

- 突発的な支出(医療費・教育費など)に備える緊急予備資金が一切ない人

特に最後の「緊急予備資金」については、住宅ローンを組む前に、生活費の3〜6ヶ月分は手元に残しておくことをお勧めします。

なぜなら、住宅購入後はすぐに家具・家電・引越し費用などの出費が続き、さらに病気や転職といった不測の事態にも備える必要があるためです。

住宅ローン審査前のチェックリスト

最後に、住宅ローン審査を受ける前に、必ず確認しておきたいポイントを以下の6つの軸でまとめました。

個人信用情報の確認

- CIC(クレジット情報)の開示請求をしたか

- JICC(消費者金融情報)の開示請求をしたか

- KSC(銀行情報)の開示請求をしたか

- 過去に延滞・債務整理・自己破産の履歴がないか

収入・勤続年数

- 勤続年数が3年以上あるか(理想)

- 年収に対する返済負担率が25〜35%以内に収まるか

- 転職予定がないか(あれば住宅ローン後に検討)

健康状態

- 団体信用生命保険(団信)に加入できる健康状態か

- 過去3年以内の入院歴、持病の有無

- ワイド団信や団信任意のフラット35の検討

自己資金の整理

- 諸費用(物件価格の3〜10%程度)を現金で用意できるか

- 親族からの贈与の可能性があるか

- 緊急予備資金(生活費の3〜6ヶ月分)を残せるか

借入額・借入期間

- 完済時年齢が80歳以下に収まるか

- 月々の返済額が現在の家賃と同等またはそれ以下か

- 繰上げ返済の余力があるか

物件と金融機関

- 希望する金融機関がフルローン・諸費用ローンに対応しているか

- 物件の担保価値が借入額に見合っているか

- 金利タイプ(変動・固定)の選択について検討したか

結論:住宅ローンの審査で貯金がなくても不利にはならない

住宅ローンの審査において貯金がなくても不利にはほとんどなりません。

それよりも重要視する項目が他にあるからです。

しかし、住宅ローンの審査に限らず、何かあったときのためにも貯金はしておいた方が良いでしょう。

住宅ローンの審査で重要視される項目や厳しさなどは、金融機関によって異なります。

不動産の購入を検討している人は、住宅選びも含めて、ぜひ信頼できる不動産会社に相談してみてください。

-

全国の優良な担当者を検索する|ハウスクローバー

詳細はこちら

全国の優良な担当者が探せるサイト

ハウスクローバーは、物件選択をプロの視点でサポートしてくれる、全国の優良な担当者が探せるサイトです。

その他にも、無理のない予算をシミュレーションできる機能や、物件探しを自動化できる仕組みを備えた、住宅購入のプラットフォームです。

かかる費用は実際に不動産エージェントを通じて成約した際にかかる仲介手数料のみで、会員登録はもちろん全ての機能を無料で利用できます。

以下のリンクから詳細をご確認ください。

-

全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

詳細はこちら

よくある質問(住宅ローン審査と貯金のFAQ)

Q1. 住宅ローン審査で貯金額や預金残高はバレますか?

「勝手にバレる」ことは基本的にありません。

なぜなら、銀行は審査時に他行を含む預金残高を自動的に照会できる仕組みを持っていないからです。

ただし、申込書に自己申告で記入する欄があるため、ご自身が申告した金額は銀行に伝わります。

なお、通常の住宅ローン審査では、申告内容に関する残高証明書などのエビデンス提出を求められないことが多いですが、諸費用まで借りるケースなどでは金融機関によってはエビデンスを求めるところもあります。

Q2. 住宅ローン審査で貯金額や預金残高は聞かれますか?

借入金額が大きい・返済負担率が高い・諸費用ローンやオーバーローンを希望している・自営業や非正規雇用の場合などには、聞かれることがあります。

聞かれた場合でも、通常の住宅ローン審査では残高証明書などのエビデンス提出を求められず、自己申告での記入欄に記載するのみで済むケースが多くなっています。

ただし、諸費用まで借りるオーバーローンや、借入額が大きい場合などでは、金融機関によってはエビデンスの提出を求めることもあります。このあたりは金融機関ごとに運用が異なるため、事前に確認しておくと安心です。

なお、投資用などの事業ローンの場合は、金融資産のエビデンスの提出を求められることが多くなりますので、ローンの目的によって審査内容が変わる点に注意しましょう。

Q3. 貯金がゼロでも住宅ローンは組めますか?

はい、貯金ゼロでも住宅ローンを組むことは可能です。

物件価格の全額を借りる「フルローン」や、諸費用まで含めて借りる「オーバーローン」を利用すれば、自己資金がほとんどなくても購入できます。

ただし、フルローンやオーバーローンは通常の住宅ローンよりも審査が厳しくなる傾向があるため、年収・勤続年数・個人信用情報がしっかりしている必要があります。

Q4. 頭金はいくら用意すれば良いですか?

一般的には、物件価格の10〜20%を頭金として用意するのが目安と言われています。

ただし、近年は低金利の影響もあり、頭金なしのフルローンを選ぶ人も増えてきています。

頭金を多く入れれば月々の返済額や総返済額は減りますが、手元の貯金がなくなりすぎると緊急時に困ることもあります。

そのため、生活費の3〜6ヶ月分は緊急予備資金として残しておき、それ以外を頭金に充てるバランスがおすすめです。

Q5. 親からの贈与で頭金を準備すると贈与税はかかりますか?

住宅取得のための贈与には、贈与税の非課税枠が設けられています。

省エネ等住宅であれば1,000万円まで、それ以外の住宅であれば500万円まで非課税となります(2026年12月31日までの贈与が対象)。

ただし、非課税枠を利用するには、贈与を受けた年の翌年3月15日までに住宅を取得し、税務署に申告する必要があります。

申告を忘れると非課税枠が適用されないので、必ず手続きを行いましょう。

Q6. 個人信用情報に問題があると住宅ローンは通りませんか?

長期延滞・債務整理・自己破産などの履歴がある場合、住宅ローンの審査に通りにくくなるのは事実です。

ただし、絶対に通らないわけではなく、過去のブラック履歴が個人信用情報から削除されたあとであれば、再度審査に通る可能性は十分にあります。

具体的には、自己破産で5〜7年、債務整理で5年、長期延滞で5年程度経過すると、個人信用情報から記録が消えていきます。

ご自身の信用情報は、CIC・JICC・KSCで開示請求できますので、不安な方は事前に確認しておきましょう。

Q7. 貯金がなくても今すぐ家を買って大丈夫ですか?

一概には言えませんが、以下の4条件を満たす方であれば、貯金が少なくても住宅購入に踏み切って大丈夫と言えるでしょう。

年齢が若く、勤続年数3年以上の安定収入がある、健康状態が良好で団信に加入できる、個人信用情報に問題がない、月々の返済額が現在の家賃と同等またはそれ以下に収まる、という4つです。

一方で、転職直後・健康面に不安がある・信用情報に直近の問題がある場合は、状況を整えてから検討するほうが無難でしょう。

判断に迷う場合は、信頼できる不動産会社や独立系のファイナンシャルプランナーに、ライフプランも含めて相談してみることをお勧めします。

-

住宅購入に失敗しないための仕組み|ハウスクローバー

詳細はこちら

{kind=link}

素晴らしい仕組み

30代男性