この記事で分かること

- マンション相場に影響を与える7つの要因とその今後の予測

- 住宅系不動産が不景気に強い理由

- マンション暴落待ちの3つのリスク

- 暴落を待たずにお得にマンションを買う方法

マンション購入を考えている方にとって、今後のマンション相場の動向は非常に気になるものではないでしょうか。実際、2012年頃から上昇を始めたマンション相場は、ここ最近さらに上昇し、高値圏に突入しています。

この状況下で、マンション購入を考えた時に、相場の暴落を待ってからの方がいいのか、迷う方もいらっしゃるかもしれません。

そこでこの記事では、15年以上にわたり、不動産業界の最前線で不動産エージェントとして活動してきた筆者が、相場に影響する要因と、その要因が今後どうなるのかを予測し、マンション購入の適切なタイミングについて解説します。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

また公式LINEの友だち登録をしていただくと、毎月のレインズの成約データによる相場の最新情報や、住宅ローン金利、そしてマーケットに影響を与えそうなニュースのお知らせと解説が届きますので、ぜひご登録ください。

公式LINE@に友だち登録すると

マンション市場の現状と価格推移

まずは、今後のマンション動向を予測していく前に、主要都市圏の現在の新築マンションと中古マンションの現状と価格推移について解説していきます。

新築マンションの現状と価格推移

.png)

不動産経済研究所 「首都圏 新築分譲マンション市場動向 2026年2月」

こちらのグラフは、新築マンションの過去3年間の毎月の価格推移です。

上がったり下がったりを繰り返しているのは、昨今の新築マンションの供給量が減少し、その時々で売りに出される新築マンションの価格帯の振れ幅が大きくなるからです。

ただ上下を繰り返してはいるものの、長い線でトレンドを出すと、一貫して価格は上昇していることがわかります。

価格が上昇している要因は、土地が少なく相場が上昇していることや、円安やインフレなどによる建築資材の高騰、人手不足による建築費の高騰などです。

中古マンションの現状と価格推移

| 主要都市圏の中古マンション相場(成約㎡単価) | |||

|---|---|---|---|

| 東京都 | 大阪府 | 愛知県 | |

| 2012.1 | 50.44 | 24.9 | 21 |

| 4 | 48.73 | 24.8 | 20.4 |

| 7 | 50.35 | 24.3 | 19 |

| 10 | 48.64 | 23.7 | 19.5 |

| 2013.1 | 49.99 | 25.3 | 21 |

| 4 | 51.47 | 24.7 | 20.2 |

| 7 | 51.93 | 25.3 | 20.9 |

| 10 | 53.72 | 26.7 | 20.2 |

| 2014.1 | 53.8 | 26.5 | 21.6 |

| 4 | 57.35 | 27.1 | 21.8 |

| 7 | 54.47 | 27.1 | 20.5 |

| 10 | 58.46 | 27.8 | 22.2 |

| 2015.1 | 59.34 | 28.6 | 21.7 |

| 4 | 59.74 | 27.5 | 22.9 |

| 7 | 60.28 | 27.6 | 21.5 |

| 10 | 61.91 | 28.9 | 23 |

| 2016.1 | 63.33 | 29.9 | 23.2 |

| 4 | 62.8 | 30.8 | 22.9 |

| 7 | 63.5 | 31 | 21.4 |

| 10 | 63.89 | 32.2 | 25 |

| 2017.1 | 67.02 | 32.7 | 24.8 |

| 4 | 67.83 | 31.5 | 26.1 |

| 7 | 65.51 | 32.5 | 25.7 |

| 10 | 65.59 | 32.9 | 22.3 |

| 2018.1 | 68.03 | 34.6 | 25.5 |

| 4 | 68.93 | 34.9 | 25.2 |

| 7 | 68.01 | 33.9 | 26 |

| 10 | 67.71 | 34.9 | 27.5 |

| 2019.1 | 67.81 | 37.4 | 27.5 |

| 4 | 70.81 | 35.8 | 27.8 |

| 7 | 69.83 | 36 | 27 |

| 10 | 71.67 | 37.4 | 27.2 |

| 2020.1 | 74.82 | 40.46 | 28.9 |

| 4 | 70.18 | 36.13 | 26.5 |

| 7 | 74.36 | 37.1 | 29.2 |

| 10 | 75.05 | 37.19 | 28 |

| 2021.1 | 77.1 | 38.28 | 28.4 |

| 4 | 79.31 | 39.96 | 30.3 |

| 7 | 82.14 | 39.19 | 30.3 |

| 10 | 81.48 | 39.56 | 30.8 |

| 2022.1 | 86.37 | 38.81 | 29.4 |

| 4 | 91.94 | 41.76 | 28.9 |

| 7 | 91.97 | 41.4 | 29.2 |

| 10 | 94.32 | 44.89 | 31.6 |

| 2023.1 | 90.96 | 45.41 | 30.94 |

| 2 | 90.83 | 41.81 | 30.95 |

| 3 | 91.97 | 44.7 | 30.91 |

| 4 | 94.65 | 44.34 | 31.42 |

| 5 | 95.82 | 43.73 | 31.46 |

| 6 | 95.69 | 42.93 | 32.91 |

| 7 | 94.72 | 46.66 | 30.85 |

| 8 | 97.67 | 48.61 | 32.91 |

| 9 | 94.12 | 47.54 | 33.64 |

| 10 | 98.99 | 48.05 | 31.8 |

| 11 | 100.87 | 49.02 | 31.91 |

| 12 | 98.6 | 48.72 | 31.84 |

| 2024.1 | 100.31 | 47.91 | 35.25 |

| 2 | 101.31 | 47.67 | 33.56 |

| 3 | 100.35 | 48.78 | 34.16 |

| 4 | 103.31 | 49.95 | 32.08 |

| 5 | 102.59 | 48.28 | 32.95 |

| 6 | 103.4 | 48.83 | 31.55 |

| 7 | 106.91 | 49.17 | 33.18 |

| 8 | 101.11 | 53.5 | 34.06 |

| 9 | 104.64 | 51.45 | 31.78 |

| 10 | 104.64 | 49.28 | 35.93 |

| 11 | 107.14 | 50.03 | 33.66 |

| 12 | 105.23 | 51.32 | 31.71 |

| 2025.1 | 112.44 | 54.24 | 34.42 |

| 2 | 106.93 | 52.01 | 34.41 |

| 3 | 111.15 | 52.02 | 31.61 |

| 4 | 112.65 | 51.01 | 32.79 |

| 5 | 116.04 | 52.38 | 32.35 |

| 6 | 117.01 | 52.88 | 32.51 |

| 7 | 119.67 | 54.11 | 31.83 |

| 8 | 119.75 | 56.09 | 32.03 |

| 9 | 118.46 | 55.53 | 35.28 |

| 10 | 121.06 | 53.2 | 32.55 |

| 11 | 118.54 | 53.9 | 32.91 |

| 12 | 120.12 | 56.12 | 35.63 |

| 2026.01 | 123.05 | 53.45 | 35.76 |

| 2 | 119.77 | 56.29 | 36.02 |

こちらのデータは三大都市圏の中古マンションの成約データをレインズから抽出したものになります。2012年ごろから上昇を始め、新型コロナ禍以降、さらに上昇していることがわかります。

ここ最近は、「マンション相場が下がり出した」というニュースを見聞することもあるかと思いますが、直近のデータを見ても上昇の一服感はありますが、明確に相場が下がっているような状況は見られません。

しかしイラン戦争による混乱や、不景気が近づいてきているような様相の中、今の相場は高すぎるから、暴落が近い将来に起こるのであれば待ちたいという考えを持つ方が増えているのではないかと思います。

そこで、今後のマンション相場がどう動いていくのか、その相場を予測するための要因について解説していきます。

マンション相場の暴落時期を予測するための7つの要因

それではマンション相場動向を予測するために、相場に影響する7つの要因について解説します。これらの要因を理解することで、今後の相場の見通しを立てられるようになります。

要因①:住宅ローン金利

1つ目の要因は、相場に大きな影響を与える住宅ローンの金利です。なぜ金利がマンション相場に関係するのか。

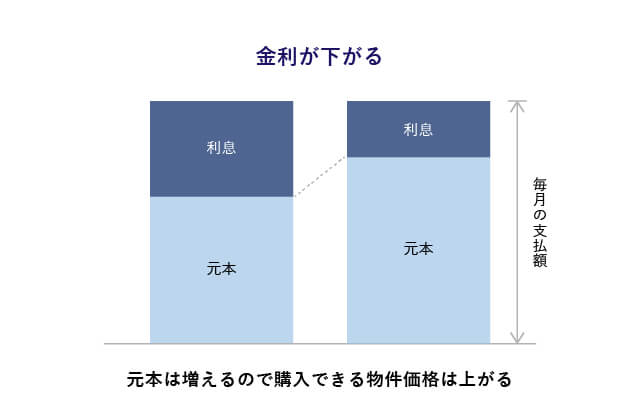

それは、住宅支出が変わらない中で利息(銀行に払う金利)と元本(物件価格に回る元金)の内訳が、住宅ローン金利が上下することによって変動するからです。例えば、今の上昇相場の要因の一つに住宅ローンの金利低下があげられますが、図示をすると以下のようになります。

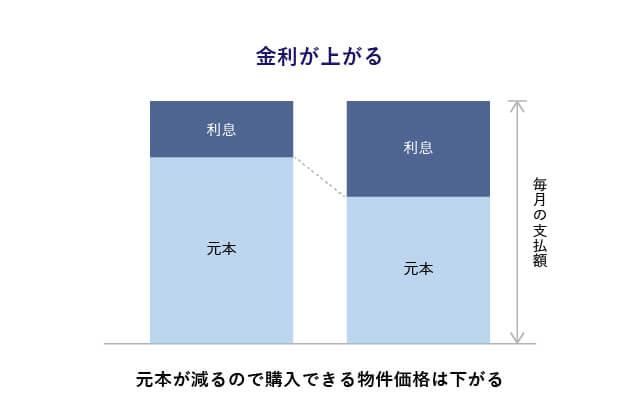

つまり金利が下がることで利息が減り、その分マンション価格に回る元本部分が増えるため、結果としてマンション相場は上がります。一方で金利が上がる時の図は以下のようになります。

金利が上がると、利息の割合が増えて、マンションの物件価格に回せる部分が減りますので、結果として相場は下がる方向に動きます。

今現在の金利情勢は、欧米がインフレを抑えるために政策金利をガンガン上げていることから、その金利差によって日本の国債が売られ、長期金利(固定金利に連動する金利)は上昇しています。

急激に長期金利が上がらないように、日銀は市場で売られた国債を買い戻し、金利をコントロールしています。

さらに詳しく

国債は額面価格でお金を貸してくれた人に対して利息をつけてお金を返す約束の債権です。売られると額面価格が下がるため、利息に対する利回りが上昇し、金利が上がります。逆に買われると額面価格が上がるため利回りが低下し、金利は下がるという関係性になります。

このことをイールドカーブコントロール(YCC)といい、日銀はもともと長期金利が0.25%より上がらないように国債を買っていましたが、2022年12月にその方針を改め、マイナス金利時代は終わりを迎えました。

これによって、現在長期金利は上昇をしており、フラット35をはじめ固定金利は上昇しています。一方で変動金利も徐々に利上げをしてきており、金利が上がることが当たり前の世界に戻りつつあります。

しかし日本の変動金利は、物価上昇率を考慮すると、いまだマイナス金利並みと言われており、まだまだ世界的な水準で見ても、低い部類に入ります。

要因②:所得

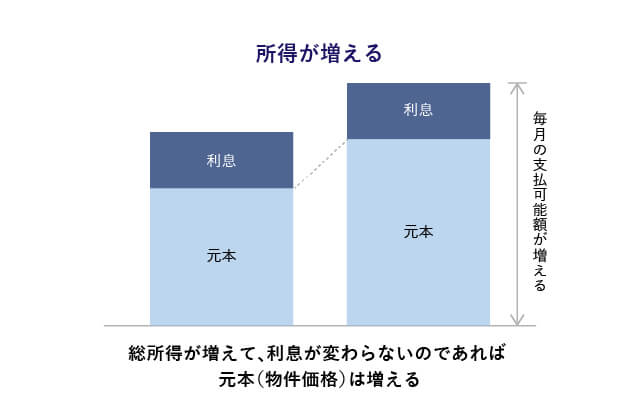

次にマンション相場に影響を与える要因として、国民の所得が挙げられます。理解しやすいように、イラストを使って解説します。

このイラストのように金利が変わらず所得が増えると、住宅に回せる支出は増えますので、元本(マンション価格に回る部分)は増え、相場は上昇します。今日本の政府が賃上げをはじめとした経済対策でやろうとしていることがこれです。そして日銀もこの賃上げを非常に重要視しています。

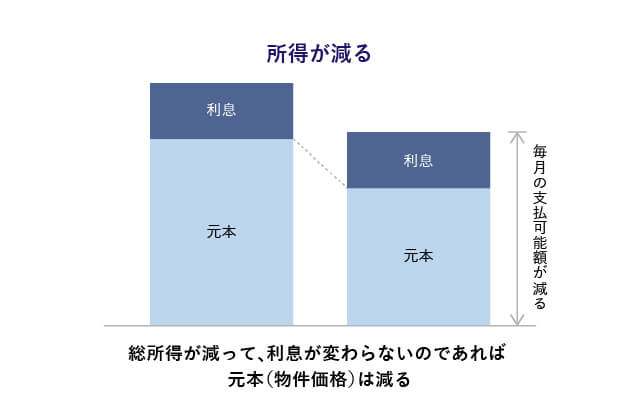

つまり所得が増えていれば、金利が上がっても利息の増加分は所得増で補えるので、マンション相場は変わらないと考えられます。一方で所得が下がるとどうなるか。

イラストのように、住宅に回せる支出は減るので、マンション相場は下がります。今現在、日本の所得は表面上には増えています。

しかし物価の上昇率を考慮した実質賃金は、しばらくマイナスとなっており、2026年3月時点で3ヶ月連続のプラスとなったものの、イラン戦争を発端としたエネルギー高によるインフレの影響を考えると予断は許さない状況です。

要因③:景気

日本国内の景気も、マンション相場に大きな影響を与えます。景気が下がれば、国民の所得は下がりますので、相場は下がります。逆に景気が上がれば相場は上がります。

要因④:為替

そして現在の日本の金利や物価に非常に大きな影響を与えているのが為替です。現在は対ドルに対して日本円が158円台で推移し、一時160円目前まで円安が進む場面もあるなど、歴史的な円安が進行しています。

この円安によって輸入品が値上がりし、物価が上昇しています。そしてこの円安の要因となっているのが、日米の金利差です。

本来であれば日本の今の状況を考えれば欧米のように金利(短期金利)を上げるべきなのですが、今金利を上げてしまうと、日本の景気などに非常に悪い影響を及ぼす負の作用の方が大きいため、上げることができません。

また円安の影響で、世界から見ると日本のマンション市場は下落しており、投資マネーが流れる要因となり、結果としてマンション相場を上げる作用が働いています。

要因⑤:日経平均株価

日経平均株価と不動産相場には明確な連動性が示されていて、半年遅れで日経平均株価と同じ動きをすると言われています。つまり日経平均株価が下降トレンドに入れば、マンション相場も下降トレンド入りする可能性が高いと言えます。

要因⑥:物価

物価もマンション相場に影響します。そもそも不動産はインフレに強い資産と言われています。理由は、物価が高くなれば建築費などが上昇し、土地価格も上昇するからです。結果として新築マンション価格が上昇し、中古マンション相場も上がります。

現在、この物価面で見る限り、下がる要素が非常に少なく、それがマンション相場が下がりにくくなっている要因にもなっています。

要因⑦:需要のバランス

新型コロナ禍の時に一時的に物件不足となり、相場の上昇を招きましたが、その後一服し、マンションの在庫量は増えています。

在庫が多くなれば、需要と供給のバランスが崩れ、供給過多状態となり、相場は下がります。しかし需給のバランスが崩れなければ相場が下がることはありません。

直近のデータを見ていると、三大都市圏ともに、物件の在庫量は増えてきているものの、増え方も軽微なもので、成約件数も減っているわけではないので、比較的安定していると言えます。

住宅購入で絶対に失敗したくない方へ

- 無理なく支払っていける予算が分かる

- 全国の優良な担当者(不動産エージェント)が探せる

- 物件検索を自動化させて、希望の物件を見逃さない

-

全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

詳細はこちら

新築マンション相場の高騰はいつまで続くか

マンション相場の中でも特に先行指標として見られるのが、新築マンションの価格動向です。

現在、新築マンション価格は上昇を続けています。理由として、土地相場が上昇し、円安によって建築資材が高騰し、さらに人手不足により人件費も上昇しているからです。さらに新築マンションを建築できる土地も激減しており、市場への供給量も年々減少しています。

また現在新築マンションを販売しているディベロッパーは、メジャーセブンをはじめとした財務体力のある業者しか残っておらず、無理に値下げをしてでも販売をするのではなく、時間がかかっても価格を下げずに販売をする方針でいます。

今後の新築マンションは、今のところ値段が下がる要素が少なく、今後も高止まりを続けるものと予測されます。

中古マンション相場の予測

中古マンションも新築マンションが下がらない限りは、大きく値を下げるようなことは考えにくいと思います。特に都心部は今後も人口の流入が続くと予想されることから、このようなトレンドは当分続くかと予想されています。

バブルとは違う、現在のマンション高騰相場

現在のマンション相場をバブルと見る動きもありますが、1980年代後半に起こったバブルと現在のマンション相場は全く様相が違います。

かつてのバブルは、全国の不動産が一律上昇していました。それこそ、山や駅から離れた不便な立地の不動産ですら、相場が上昇していたのです。

しかし現在はというと、ニュースを見ていれば「バブル超え」なんて言われていますが、都心部を中心に相場は上昇しているものの、地方に目を向けると全く違ってきます。

今の不動産相場は、人口の将来的な予測と強い相関性が見られます。これから日本は人口が減少していきますが、どの自治体も一律で減少するわけではありません。中には人口が増える自治体もあります。

それが東京・名古屋・大阪を中心とした都市圏であり、人口集中が続く限り、この傾向は変わることはないと考えられます。こちらの記事では、実際のデータを紹介しながら、人口と相場の相関性を詳しく解説していますので、合わせてご参照ください。

こちらもCHECK

-

マンション価格の推移と今後の相場を予測する方法

続きを見る

マンション相場の暴落はあるのか

次にここまで解説してきた、マンション相場に与える要因の現在と今後を予測し、マンション相場の暴落があるのかどうかを考えていきます。

住宅ローン金利の予測

まずマンション相場に最も大きな影響を与えると考えられる金利ですが、今後はどのように動いていくのでしょうか。

固定金利、変動金利ともに、今後は今のインフレ状況を見る限り、上がっていく可能性が高いです。日本だけでなく世界中でインフレ傾向にありますので、日米の金利差も埋まりにくい状況です。

長期的に見たら、金利は決して高いわけでもなく、即マンション相場に影響が出るような水準ではありません。先にも少し触れましたが、インフレ率を考えるとまだマイナス金利状態です。

ただし、この金利が上昇するという、ここ30年近く日本ではなかった状況が、人々に与える心理は無視できないかと考えています。

所得、為替、景気の予測

所得については、今後出てくるデータによって読み方は変わりますが、直近の実質賃金の推移を見る限り、この傾向は続くのではないかと思っています。

理由として、欧米のインフレが上昇率は多少収まりつつあるものの、まだまだ金利を下げる物価上昇率には戻っておらず、長期化すると言われています。そのため、日米の金利差から円安も当面続くと考えられ、結果として物価高も続くことが予想されるからです。

そんな状況下で、国民の実質賃金が減り、景気が悪くなればマンション相場は下がるのではないかと考える方も多いのではないでしょうか?

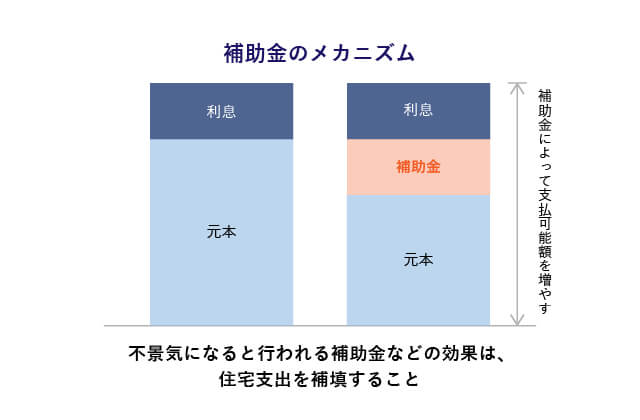

しかし、それについて知っておくべき重要な要素があります。それは「景気対策としての補助金」です。

不景気に強い住宅系不動産

実は、住宅系の不動産相場は景気に左右されにくいと言われています。なぜなら、景気が悪くなった時に景気刺激策として、住宅購入に対する補助金などが対策されるからです。

実は住宅ローン減税も不景気時の景気刺激策としてできた制度でした。このほかにもリーマンショックの時は、購入時に家具家電購入費に利用できる数十万円分のエコポイントなども配布されました。この補助金を図示すると以下のようなイメージになります。

補助金を設けることで、所得が減った分を補てんするのです。

なぜ住宅不動産にこのような補助金が対策されるのか。その理由は、住宅不動産は他の産業・業界への波及効果が非常に高いからです。

家が動けば、不動産業界だけでなく、新築やリフォーム・外構をはじめとした建築関係、家具家電の購入、引越しなど、非常に多くの業種業界に波及する効果があります。

実際リーマンショックの時に1年だけ住宅不動産相場も1割ほど下がりましたが、その後すぐに戻りました。この下がったのも、新興ディベロッパーが財務体力がなく倒産前に投げ売りをしたからだと言われています。

今は財務体力のあるディベロッパーしか残っていませんし、マンションがあまりない住宅エリアはほとんど相場は変わりませんでした。

つまり、投資系や商業系の不動産は暴落はあり得るものの、住宅系の不動産でもあるマンション相場が暴落することは、実は非常に考えにくいのです。

住宅購入で絶対に失敗したくない方へ

- 無理なく支払っていける予算が分かる

- 全国の優良な担当者(不動産エージェント)が探せる

- 物件検索を自動化させて、希望の物件を見逃さない

マンション相場の暴落を待つのは得策か?

ここまでマンション相場の今後の予測などについて色々解説してきましたが、結局相場は予測できるものではありません。

新型コロナ禍の時も、多くの専門家が相場が上昇するとは予想していませんでした。

なので、投資系や商業系の不動産を購入する場合はともかく、住宅系のマンション相場が暴落するのを待つのはそこまで得策だとは考えられません。

暴落待ちの3つのリスク

暴落を待つことには、以下の3つのリスクがあります。

暴落が来ないリスク

相場が暴落するまで待っていたとしても、暴落が来る保証はどこにもありません。待っている間の賃料は掛け捨てです。仮に月15万円の家賃を3年間払い続ければ540万円。暴落がこなければ、540万円分損をするだけです。

住宅ローンが組みにくくなるリスク

年齢を重ねるごとに住宅ローンの借入可能期間は短くなり、組める金額も減ります。また健康上の問題が出てくると団体信用生命保険に入れず、そもそもローンが組めなくなることもあります。待てば待つほど、購入のハードルが上がるのです。

好物件を買い逃すリスク

良い物件は待ってくれません。条件の良いマンションは出た瞬間に売れてしまいます。暴落を待っている間に、本来買えたはずの好物件を逃してしまうリスクがあります。

暴落待ちせずにお得にマンションを買う方法

暴落を待たなくても、賢い買い方をすることでリスクを最小限に抑えることができます。

資産価値が下がりにくいマンションを探す

相場というのはあくまで平均であって、仮にマンション相場が下がっても、個別で見ていくと、相場よりも大きく価値を落とすマンションと、比較的下げ幅が小さくて済むマンションに分かれます。

個別性が強い不動産ですので、全てが一律に下がったり上がったりするわけではありません。上がっても下がっても、その上昇率と下落率には差が出て当然なのです。

現在のマンション市況を考えるのであれば、ここから上昇することよりも、調整局面がくることを考えることのほうが現実的です。そう考えた時に、このような市況でマンションを購入するのであれば、いかに価値が下がりにくいマンションを探すかです。そしてマンションの価値は立地と管理、マンションのスペックで決まります。

こちらもCHECK

-

【プロが警告】買ってはいけないマンションの特徴20選|ヤバい度★5段階で解説

続きを見る

無理のない予算で購入する

どんなに良い物件でも、無理な予算で購入すれば家計を圧迫します。ライフプランニングシミュレーションで無理のない予算を把握してから物件探しを始めましょう。

特に金利が上昇することが予測されるタイミングですので、シミュレーションをする際は、高めの金利を設定することをお勧めします。

-

住宅購入に失敗しないための仕組み|ハウスクローバー

詳細はこちら

管理組合の財務状況を調査する

同じような立地・築年数でも、管理組合の財務状況によって将来のランニングコストは大きく変わります。修繕積立金が将来いくらになるのかを事前に調査し、「ババ」を掴まないようにしましょう。

信頼できる不動産エージェントに依頼する

特にスペックや管理については、一般のかたが正しく理解をしたり、調査をしたりすることの難易度が高いです。そこで今のような時代は、正しいマンション購入をするためにも、それをサポートしてくれる担当者のサポートがより欠かせません。

しかし日本では、マンションは基本的にどこの不動産業者・担当者から購入できるにも関わらず、サービスやコンサルティングによる競争が進んでいないため、どこから購入したらいいか探す手段が非常に乏しいと言われています。

そこで筆者が企画運営しているハウスクローバーでは、筆者が面談をし合格した担当者のみを掲載している、担当者とのマッチングサイトの利用を検討してみましょう。

ユーザーが利用した評価や、担当者の人となりを参考にしながら、あなたに最適な担当者が探せるサイトとなっております。

マンション相場がどうなるか、自身の力が及ばないことに気を向けるよりも、ハウスクローバーのようなサービスを活用して、より良いマンション選びをすることに気を向けた方が、よほど現実的で後悔しないマンション購入につながるのではないでしょうか。

ここまで解説してきたことを参考に、後悔のないマンション購入を進めていただければ幸いです。

-

全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

詳細はこちら

まとめ

この記事のまとめ

- マンション相場に影響する7つの要因は、金利・所得・景気・為替・株価・物価・需給バランス

- 住宅ローン金利は大きく上がりにくく、相場の急落は考えにくい

- 住宅系不動産は不景気に強い。景気刺激策としての補助金が対策される

- 現在の相場上昇はバブルとは異なり、人口集中が続く都市部中心の構造的なもの

- 暴落待ちには3つのリスク:暴落が来ない・ローンが組みにくくなる・好物件を逃す

- 暴落を待つより、資産価値が下がりにくいマンションを無理のない予算で購入するのが現実的

- 相場は自分でコントロールできない。コントロールできるのは物件選びと担当者選び

よくある質問(FAQ)

Q. マンション相場の暴落はいつ来ますか?

正確な時期は誰にも予測できません。新型コロナ禍の時も多くの専門家が予測を外しました。現時点では住宅ローン金利の急上昇、新築供給の急増、人口の急減など、暴落の引き金となる要因が見当たらず、特に住宅系不動産は景気刺激策による下支えがあるため、暴落は考えにくいのが現状です。

Q. 暴落を待っている間の賃料はどのくらい損ですか?

例えば月15万円の家賃なら、1年で180万円、3年で540万円、5年で900万円です。暴落がこなければ、この全額が掛け捨てになります。さらに年齢を重ねることで住宅ローンの借入可能期間が短くなり、購入できる予算自体も下がっていきます。

Q. マンション価格が下がりやすいエリアの特徴は?

将来人口が減少するエリア、駅から遠い立地、居住誘導区域外のエリアは価格が下がりやすい傾向があります。逆に人口増加が続く都市部の駅近物件は、仮に相場全体が下がっても下落幅は小さくなります。投資マネーが多く流れる都心の商業地よりも、実需中心の住宅エリアの方が相場は安定しています。

Q. 今マンションを買うなら何を重視すべきですか?

立地と管理です。立地は駅からの距離、人口動向、災害リスクなどで判断します。管理は清掃状態だけでなく、管理組合の財務状況が健全かどうかが最も重要です。この2つが揃った物件であれば、仮に相場が調整局面に入っても、価値の下落幅は最小限に抑えられます。無理のない予算の範囲内で、これらの条件を満たすマンションを探しましょう。

{kind=link}

素晴らしい仕組み

30代男性