将来的に住宅ローンを繰り上げ返済する予定があれば、ネット銀行ではない金融機関を選んだほうがいいんです。

「でもネット銀行はとにかく金利が安いから魅力なんだよね。」「手続きもweb上でできるから簡単!」

このような理由からネット銀行を選ぶかたも増えています。

しかし繰り上げ返済・一括返済を考えているのであれば、一度立ち止まって考える必要があります。結果的にネット銀行を選んでも、他の銀行を選んでも総合的な費用の差はあまりないかもしれません。

住宅ローン選びで失敗しないためにも、こちらでネット銀行利用時の繰り上げ返済・一括返済について解説します。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

公式LINE@に友だち登録すると

繰り上げ返済・一括返済とは?

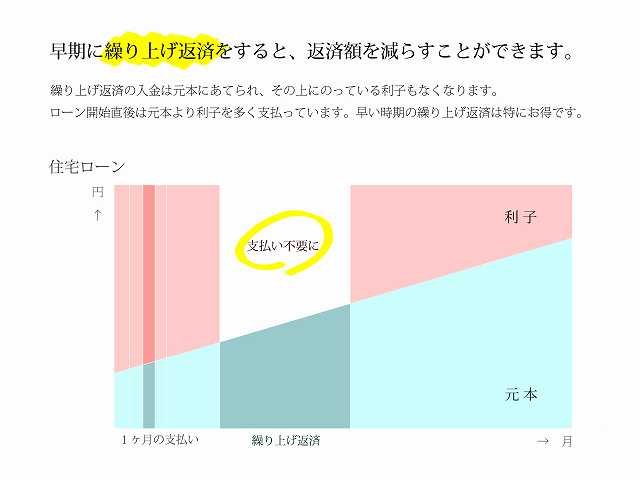

繰り上げ返済や一括返済を行うことで、将来的に支払う利息を「節約」できます。また、老後の豊かさも実現することができます。

「繰り上げ返済って何?」「返済期間が短くなるだけでしょ?」

繰り上げ返済っていわれてもピンとこない方も多いと思います。

繰り上げ返済の効果はとても大きく、それだけで数十万~数百万もの利息支払いが変わることもあります。

それでは繰り上げ返済・一括返済をすることにはどのようなメリットデメリットがあるのでしょうか。

住宅購入で絶対に失敗したくない方へ

「こんなサービスが欲しかった!」の声が続々!住宅購入で失敗しないためのサービスがひとつに。

- 無理なく支払っていける予算が分かる

- 全国の優良な担当者(不動産エージェント)が探せる

- 物件検索を自動化させて、希望の物件を見逃さない

繰り上げ返済・一括返済のメリットデメリット

メリット

- 返済期間、もしくは月々の返済金額を減らすことができる

- 支払う利息の金額が減る

- 将来の暮らしに余裕ができる

繰り上げ返済をする場合、借り入れている残債金額を減らすことができます。それにともない「返済期間」もしくは「月々の返済金額」を減らすことができます。

例えば残債が2000万円ある中で500万円の繰り上げ返済をした場合。月々の返済額を変えないのであれば単純に500万円支払い分の「期間」を縮めることができます。月々の返済額が10万円であれば、50か月分最終返済期日が短くなります。

反対に月々の返済額を減らす場合。500万円を残りの期間で割った分の金額を月々の返済金額から減らすことができます。例えば残りの返済期間が20年であれば、500万円÷240か月で約2万円が月々の返済金額からひくことができます。

また、住宅ローンの支払い利息は住宅ローンの残高によって決まります。つまり繰り上げ返済をすることでトータルの残高が減り、その分支払うはずだった利息も節約することができるのです。

住宅ローンの期間を減らすことで、返済のない生活を早く迎えることができますね。また、月々の返済金額が減ることで、子供の教育費や車のローン費用など他の費用にまわすことも可能になります。結果として将来の豊かさな生活を手に入れることにつながります。

デメリット

- 手持ち現金を減らしてしまう

- タイミングを間違えると生活が苦しくなってしまう

例えばお子さんがいる家庭の場合。お子さんの高校入学や大学入学、一人暮らしのタイミングで手持ち資金がないと、余裕をもってお子さんのサポートをすることができません。繰り上げ返済をするのであれば、将来的なライフプランニングをよくたててから行うようにしましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

住宅ローンで繰り上げ返済や一括返済する予定があればネット銀行は不向き!?

繰り上げ返済や一括返済をすでに考えているのであれば、ネット銀行ではない方が得策かもしれません。

「住宅ローン手続きの費用ってどこも同じじゃないの?」

繰り上げ返済や一括返済をする時、各金融機関によって手続きや費用が全然違うんです。

ネット銀行はホームページに「繰り上げ返済手数料無料」「変動金利の場合は一括返済手数料無料」等といった記載があります。通常の金融機関は繰り上げ返済や一括返済の際に手数料がかかるので、これだけみるとネット銀行のほうがお得にみえますね。

ではなぜネット銀行が不向きであるのか、こちらで説明します。

銀行の事務手数料は戻ってこない

ネット銀行の特徴といえば、「とっても低い金利」ですね。事務手数料などが2%程かかるので他の銀行よりも高くつきますが、その分を安い金利で補っているような仕組みです。そしてここが繰り上げ返済・一括返済をする際にポイントとなります。

例えばネット銀行利用している方が一括返済をした場合。事務手数料が日割りで計算されて返ってくるわけではありません。せっかくの安い金利で組んだとしても、事務手数料分の支払いを上回るほどの恩恵を受けられたのでしょうか。

2%とは3000万円の住宅ローンを組んだ場合60万円です。今大手銀行の住宅ローン金利もかなり低いので、ネット銀行とそこまで大幅な違いはないはずです。わずかな金利差や他の手数料の安さと、戻ってこない事務手数料を天秤にかけるとあまり大きな得とは言えないのも事実です。

保証料は未経過分が戻ってくる

一括繰り上げ返済時には住宅ローン借入時に保証会社に支払った保証料が戻ってきます。

住宅ローン借入時に保証料が安いという理由でネット銀行を選ぶ方多くいますね。しかし保証料は一括返済時に未経過分が返ってきます。一方で事務手数料は返ってきません。一括返済時に考えると、結局総額でかかる費用はそこまで変わらなかったとなるケースも多いのです。

ちなみに保証料は残存期間をきれいに日割りで計算するわけではありません。当初60万円の保証料を支払い、残りの期間が半分だから30万円返ってくる、というわけではないのです。

未経過分について戻ってはきますが予想より低い金額が戻ってくると思っておきましょう。

-

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

詳細はこちら

見た目の金利の安さに惑わされないように

住宅ローンは将来のプランも考えて、総合的に判断しないといけません。

「金利が安いところが一番」「保証料も金利も安いからネット銀行でしょ」

このように安易に目先の金利や保証料の安さに飛びつくのはやめましょう。

しかし実際にはたくさんある金融機関の中から自分にあった住宅ローンを探すのは骨が折れます。また、各金融機関に出向いても自社の良いところは説明してくれますが、中々デメリットまでは伝えてくれないと思います。

住宅ローン選びが将来的な暮らしの豊かさにつながってきますので、まずはライフプランニングをしっかりとたて、住宅ローンや金融知識にあかるい不動産エージェントと相談しながら進めていくようにしましょう。

-

不動産担当者・エージェントが探せる|ハウスクローバー

詳細はこちら

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性