この記事で分かること

こんな方におすすめ

- 独身女性の中古マンション購入の最新データ(シングル女性の購入が年々増加)

- 業界17年のプロが見てきた独身女性の後悔パターン5選

- 30代・40代・50代別の中古マンション購入のポイント

- 年収400〜500万円から考える購入相場と住宅ローン返済シミュレーション

- 40㎡以下のコンパクトマンションと住宅ローン減税の落とし穴

- 女性ならではの安全面・セキュリティのチェックポイント

- 団信(団体信用生命保険)を活用した家族への安心

- 賃貸 vs 持ち家:独身女性の老後シミュレーション

- 新築より中古マンションが独身女性におすすめな理由

- 業界17年の現役プロが教える、後悔しないための判断基準

独身女性のマンション購入は「家を買う」だけでなく「将来の安心を買う」という側面が強い決断です。本文では業界17年の現役不動産エージェント目線で、データと現場経験を踏まえて、後悔しないための判断軸を本音で解説していきます。

以前は中古マンションを購入する方といえば、結婚した夫婦やファミリーなどがメインでした。

しかし今は、独身女性が中古マンションを購入するケースも増えており、もはや中古マンション購入のターゲットは夫婦やファミリーだけではなくなりました。

この記事では、独身女性の中古マンション購入に焦点をあててご紹介したいと思います。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

詳細はこちら

全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

中古マンションを購入する独身女性が増えてきている

冒頭でも述べたように、中古マンションを購入する独身女性は、ここ数年で少しずつですが右肩上がりに増えています。

その背景には、社会で活躍する女性が増えたことが大きく影響していると考えられます。

内閣府の男女共同参画局がまとめたデータによると、1985年に勤続年数が10年以上の女性の割合は24.9%、5~9年の女性でも21.8%でした。

しかし2012年の調査では、勤続年数が10年以上の女性の割合は32.2%、5~9年の女性も23.2%まで上昇しています。

※参照元:内閣府男女共同参画局 第1-2-13図 勤続年数階級別一般労働者の構成割合の推移(男女別)

さらに同局が、2012~2019年の7年間における上場企業の女性役員数の推移を調査したところ、約3.4倍アップしているとの結果も報告されています。

※参照元:内閣府男女共同参画局 女性役員情報サイト 上場企業における女性役員の状況

いずれも、同じ勤続年数の男性の割合や海外諸国の女性役員割合と比較するとまだまだ低い水準ではありますが、それでもここ35年ほどの間に女性の社会進出が着実に増えていることが分かります。

そしてキャリアを積んだ独身女性たちは、ずっと賃貸に住んで家賃を払い続けることにもったいなさを感じ、ご自分の将来に備えたい、万が一の時に備えて資産を持ちたいと考えるようになり、それが中古マンション購入の決断に至っているようです。

独身女性だからこそ気を付けたい5つのポイント

続いては、独身女性が中古マンションを購入する際に気を付けたい5つのポイントをご紹介します。

ライフプランニングをしっかり持つこと

1つ目のポイントは、ライフプランニングをしっかり持つことです。

多くの独身女性が中古マンションの購入を検討し始めるのは、ある程度仕事でキャリアを積み、収入も安定して今後の人生をどう生きるか見通しがつく頃です。

年齢でいえばだいたい20代後半~40代、人によっては50代前半というケースもあります。

この年代での中古マンション購入は、いくら収入が安定して将来の見通しが立っているとはいえ、お金の面で失敗してしまうとリカバリーが難しいというリスクもあります。

そのためライフプランニングを行う時は、「中古マンションを買うためにいくら必要なのか」だけでなく、将来はどのような暮らしを送りたいのか、そのためにはどのくらいのお金が必要なのかも考えてシミュレーションしましょう。

ライフプランニングを考える際は、人生3大費用といわれる住居費・教育費・老後資金を柱にしますが、独身女性ならお子さんがいないケースが大半なので、教育費についてはあまり考えなくても問題ありません。

しかし住居費と老後資金は、独身女性のライフプランニングにおいて重要な柱となるため、無理なく住宅ローンを返済しつつ貯金もし、趣味や自分磨き、旅行などに使えるような資金計画を考えましょう。

特に夫婦二人の場合と違い、シングルの場合は老後のやりくりが厳しくなる傾向がありますので、注意が必要です。

なおライフプランニングは、お金のスペシャリストであるファイナンシャルプランナーに相談しながら決めるのがおすすめです。

またハウスクローバーでは、無料会員登録をすると、ご自身で無理のない予算がシミュレーションできる機能が搭載されています。

詳細はこちら不動産担当者・エージェントが探せる|ハウスクローバー

変動金利か固定金利かをしっかり考える

2つ目のポイントは、住宅ローンの金利を変動金利にするか固定金利にするかしっかり考えることです。

住宅ローンの金利は、大きく3つのタイプに分かれていて、それぞれ特徴があります。

公式LINE@に友だち登録すると

(1)固定金利全期間型

住宅ローン返済開始当初から完済時まで、金利がずっと変わらないタイプです。

金利が一律なので返済額も変わらず、返済計画やライフプランニングが立てやすいメリットがあります。

ただし、金利は社会情勢の影響を受けやすく、場合によってはご自分が契約している利率より低くなることがあり、そうなると損をするデメリットもあります。

(2)固定金利期間選択型

固定金利期間選択型は、一定期間のみ金利が固定され、その期間を過ぎると変動金利または再び固定金利期間を選択できるタイプです。

固定金利期間選択型のメリットは、金利が固定されている間の返済計画が立てやすいこと、そして期間終了時の金利が返済開始当初と比べて下がっている場合は、下落後の金利が適用される=毎月の返済額が減額される点です。

一方で、固定期間終了時に金利が上昇していた場合は毎月の返済額も増えてしまうため、そのデメリットに注意しましょう。

(3)変動金利型

変動金利型は、文字通り金利の動きに応じて返済額が増減するタイプです。

そんな変動金利型のメリットは、固定金利よりも低い利率が設定されていること、返済期間中に金利が上昇しなければ家計を圧迫せずに返済を続けられる点です。

逆にいえば、金利が上がると返済額も上昇し、家計への負担が増える可能性もあります。

ただし変動金利には、「5年ルール」と「1.25倍ルール」という2つの特殊なルールが設けられています。

金利は年に2回見直しが行われていますが、その度に影響を受けて返済額も変わってしまうのは家計によくありません。

そのため、金利が変動しても5年間は返済額が変わらないと決められているのが5年ルールなのです。

返済開始当初から5年が経ったら返済額を見直し、そこからまた5年後に再度返済額を見直すことを繰り返します。

ただし5年間は返済額が変わっていなくても、金利の見直し内容によっては元金と利息の割合が変わっていて、元金が全然減らないという現象が起きる可能性にご注意ください。

そして1.25倍ルールは、急激な金利上昇が起きた時に返済額も急増する危険性を回避するため、元の返済額から最大1.25倍までしか増額しないように定めたルールです。

ただし、これも金利が上昇すると利息が増えて元本ばかりが残ってしまう可能性があることに注意しましょう。

こちらもCHECK

-

住宅ローンで変動金利か固定金利か迷ったらどっちを選べばいい?

続きを見る

長く住める中古マンションを購入すること

3つ目のポイントは、長く住める中古マンションを選んで買うことです。

長く住める中古マンションの判断方法ですが、ずばり「管理状態が良い物件かどうか」です。

中古マンションの資産価値は、立地や周辺環境なども大事な要素ですが、それと同じくらい管理状態の良し悪しも重要です。

共用設備やスペースはきちんとメンテナンスされているか、修繕積立金は適正に徴収されているか、収支記録がはっきりしているか、将来の大規模修繕に対する計画の有無などは、マンションの管理状態を知るポイントです。

管理状態がしっかりしている中古マンションは、築年数が経っても資産価値が急落しにくく、長く住める中古マンションと判断できます。

こちらもCHECK

-

【プロが警告】買ってはいけないマンションの特徴20選|ヤバい度★5段階で解説

続きを見る

流動性がある中古マンションを選ぶこと

4つ目のポイントは、流動性がある中古マンションを選ぶことです。

ご自分のために購入した中古マンションでも、その後結婚や転勤・帰郷など、何らかの理由でマンションを売りに出すこともあるでしょう。

その際、立地や管理状態が悪い中古マンションだとなかなか買い手が見つからず、損をしてしまう可能性は否めません。

そのため、いずれ売ることを考えている方はもちろん、売る予定がない方もいざという時のために、需要があって売れる可能性が見込める中古マンションを選ぶことをおすすめします。

こちらもCHECK

-

マンションの資産価値とは?下がりにくい特徴・築年数別の推移・調べ方をプロが解説

続きを見る

不動産エージェントを選んでから物件探しをすること

5つ目のポイントは、不動産エージェントを選んでから物件探しをすることです。

不動産物件は、不動産事業者専用のレインズというデータベースに情報が集められており、基本的にはどの不動産会社に相談しても同じ物件を購入できる仕組みになっています。

そのため物件探しは、「どの不動産会社に相談して買うのか」より、独身女性に本当に合う物件かどうかを見極め、提案してくれる営業担当者=エージェント選びが重要です。

詳細はこちら不動産担当者・エージェントが探せる|ハウスクローバー

独身女性が買うなら新築よりも中古マンション

独身女性がマンションを買うなら、おすすめは新築より中古です。

中古マンションは新築マンションより価格が安いというメリットもありますが、それ以外にも新築より物件数が多いことや、中古でも質が良い物件が増えていることが挙げられます。

また中古マンションは、既に入居している世帯が多いため住人の様子やマンション全体の雰囲気を確かめたり、管理状態を把握しやすかったりするメリットもあります。

住人の様子や管理状態の良し悪しは、これから確立されていく新築マンションでは分かりにくい部分なので、買ってから後悔する可能性が低いでしょう。

そうした理由から、独身女性には新築マンションより中古マンションの方がおすすめなのです。

こちらもCHECK

-

新築マンションは買うな⁉︎ プロが指摘する10の問題点と買ってはいけない物件の特徴

続きを見る

独身女性の中古マンション購入の最新データ

ここからは、独身女性の中古マンション購入の実態を、公的データと業界の調査結果から整理します。

独身女性の購入が大きく増えている:リクルートの調査では、新築マンションを購入した世帯に占めるシングル女性世帯の割合が調査開始以来の最高水準まで伸びており、2017年からの数年でおよそ2倍以上に増加しています。中古マンション市場でも、独身女性は今や主要な購入層の一つと言える状況です。

年齢構成:国土交通省「住宅市場動向調査」によると、中古マンション購入者全体のうち50代の購入者が約16.3%を占めており、50代独身女性の購入も決して珍しくありません。30代後半〜50代前半が最も多い年齢層となっています。

年収帯:マンションを購入した独身女性の年収は400〜500万円が最多で、次いで500〜700万円、300〜400万円という分布です。年収1,000万円超の独身女性も全体の約4%存在しており、年収300万円台でも条件を選べば購入可能なケースがあります。

購入価格帯:独身女性が購入する中古マンションの価格は2,000〜3,000万円台が最も多い結果になっています。年収の5〜7倍を物件価格の目安とするのが業界の通例で、フラット35の利用調査では中古マンションの年収倍率は5.6倍が平均となっています。

所在地:都心の駅近・職住近接エリアが特に人気です。次いで地元・実家近くを選ぶ独身女性も増えています。「資産価値を維持しやすい都心」と「親の介護を見据えた地元」という二つの動機があり、年代によって選び方が分かれます。

業界17年のプロが見てきた独身女性の後悔パターン5選

業界17年で多くの独身女性のマンション購入をサポートしてきた中で、「これだけは避けてほしい」と感じる後悔パターンを5つお伝えします。購入前にぜひ目を通してください。

後悔1:ライフスタイルの変化への備えが不十分だった

結婚・転勤・親の介護・健康問題など、独身女性の人生は変化の振れ幅が大きい時期があります。「ずっと一人で住む前提」で間取りや立地を選んでしまうと、ライフスタイルが変わったときに住み替え・売却で苦労します。

回避策:流動性の高い物件(駅近・人気エリア・需要のある間取り)を選ぶ。「自分が住みたい」だけでなく「他の人にも貸せる・売れる」を判断軸に入れる。

後悔2:管理組合と修繕積立金の事前確認を怠った

「内装は綺麗だったけど、管理組合が機能していなくて修繕積立金が将来3倍になる予定だった」というケースが現場では非常に多いです。築古でも管理が良いマンションがあれば、築浅でも管理がずさんなマンションもあります。

回避策:購入前に長期修繕計画書・管理組合議事録を取り寄せて確認する。プロのエージェントに同行依頼してチェックしてもらう。

詳細はこちら全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

後悔3:40㎡未満の物件を買って住宅ローン控除が使えなかった

独身女性に人気のコンパクトマンション(30〜50㎡)ですが、住宅ローン控除は床面積40㎡以上(合計所得金額1,000万円以下、超える場合は50㎡以上)が条件です。広告の壁芯面積で50㎡前半でも、登記簿の内法面積では40㎡を切るケースがあり、控除が受けられず数十万円〜数百万円損する事例があります。

回避策:物件確定前に必ず登記簿謄本で内法面積を確認する。

後悔4:住宅ローンの返済負担が重く、生活と老後資金を圧迫した

独身は世帯収入が一人分のため、ペアローンを組める夫婦と違って借入額に上限があります。「借りられる金額」と「無理なく返せる金額」は別物で、銀行が承認した上限まで借りると老後資金が貯まらない事態に陥ります。

回避策:手取りの25%以内を住宅費(ローン+管理費+修繕積立金)の上限とする。FPに相談してライフプランニングを実施する。

後悔5:女性ならではの安全面への配慮不足

1階の住戸を価格優先で買ってしまった、駅から遠い夜道が暗い物件を選んでしまった、というケースは女性の後悔の典型例です。男性に比べて女性は防犯リスクへの配慮が重要で、「価格が安いから」「広いから」だけで選ぶと、住んでから不安を抱えることになります。

回避策:内覧は必ず夜間も実施する。1階や1階近接の住戸は防犯設備(防犯カメラ・センサーライト・モニター付きインターホン)の有無を厳密に確認する。

間取りは1LDKか、それとも2LDKか?

独身女性が中古マンションを購入するなら、できれば間取りは2LDKがおすすめです。

「一人暮らしで2LDKは広すぎるのでは?」と思う方もいると思いますが、たとえばご縁があって結婚し夫婦2人で暮らすことになる時や、地元の親と同居することになる時があるかもしれません。

その時に寝室が2部屋あると、お互いのプライバシーを保ちつつ快適な暮らしを送りやすくなります。

誰とも暮らす予定がなくても、空いた部屋は客室や荷物置き場、仕事部屋などに利用できます。

もちろん、予算が厳しければ2LDKではなく1LDKでも良いですが、予算とライフプランニング次第で2LDKでも問題なさそうであれば一度検討してみてください。

40㎡以下のコンパクトマンションに注意

独身女性が中古マンションを購入する際に注意していただきたいのが、マンションの床面積と住宅ローン減税の関係です。

近年は、独身の方向けのコンパクトマンションと呼ばれるタイプのマンションが販売されていますが、こちらに分類される物件の床面積はだいたい30~50㎡です。

しかし住宅ローン減税は、適用条件の一つに「床面積が40㎡以上(合計所得金額1,000万円以下、超える場合は50㎡以上)」との項目があり、面積が40㎡未満の中古マンションは住宅ローン減税の対象になりません。所得要件についても気をつけたいところです。

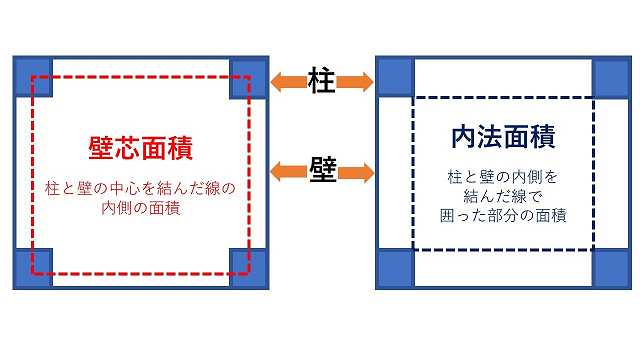

そして床面積の考え方は、柱と壁の中心線から内側部分を測って出す壁芯面積と、柱と壁の内側部分を測って出す内法面積の2パターンがあります。

【壁芯面積と内法面積の違い】

物件の広告で記載されているのは壁芯面積ですが、住宅ローン減税が適用されるか否か判断するための面積は不動産登記簿に記載されている数字=内法(うちのり)面積です。

内法面積は壁芯面積より狭く、広告に記載されている面積が50㎡前半であれば、登記簿上では40㎡未満となる可能性があるためご注意ください。

リノベーションをする時は、資産価値とのバランスに注意

昨今は中古マンションを購入後、ご自分の好みの家にするためにリノベーションを行う方も増えてきました。

リノベーションは、改修して手を加えることでより価値を高めるという意味ですが、それを行ったからといって必ずしも物件自体の資産価値も相応に高まるとは限りません。

中古マンションの資産価値は内装だけでなく建物全体も含めて算出されるため、それを考慮せずにリノベーションを行うと、物件の購入価格+改修費のコストと実際の資産価値が大きく開き、売り出す時に損をする可能性があります。

中古マンションを購入後にリノベーションの実施も検討している独身女性は、物件の資産価値とのバランスを見ながら計画を立てましょう。

こちらもCHECK

年代別の中古マンション購入ポイント(30代・40代・50代)

独身女性の中古マンション購入は、年代によって判断軸が大きく変わります。業界17年の現場感覚から、年代別のポイントを整理します。

30代独身女性の場合

30代は住宅ローンを組むのに最も有利な年代です。35年ローンを組んでも完済時年齢が65〜70歳前後に収まり、銀行の審査も通りやすく、変動金利の低金利の恩恵を受けやすいタイミングです。

注意点は「将来の結婚・出産・転勤の可能性」です。30代後半に結婚するケースも多く、転居の可能性を見据えて流動性の高い物件(駅近・人気間取り)を選ぶことが重要です。「住み替えるとき高く売れるか」を判断軸に入れてください。

40代独身女性の場合

40代は収入のピークに近づき、貯蓄もある程度貯まっている年代で、現実的な選択肢が広がる時期です。一方で、35年ローンを組むと完済時が75〜80歳になるため、ローン期間を短めに設定したり、退職金で繰上返済する計画も視野に入れます。

注意点は「親の介護」と「ライフスタイルの安定」です。40代後半から親の介護で実家に戻る可能性がある方は、地元の物件も視野に入れるか、貸しやすい都心物件にして賃貸転用の備えをしておくのが安全です。

50代独身女性の場合

50代独身女性のマンション購入は、業界で見る限り増えています。終の住処として現金購入またはローン期間短め(10〜20年)で組むケースが多い年代です。

注意点は「老後資金とのバランス」と「健康状態」です。50代は団体信用生命保険の審査が厳しくなる年代で、過去の病歴で加入できないケースが出てきます。健康なうちに動くのが鉄則です。また、終の住処として購入する場合は、バリアフリー対応・エレベーター・医療機関への近さを判断軸に加えてください。

年収別の住宅ローン返済シミュレーション

独身女性のマンション購入で最も重要なのが「自分の年収でいくらまで借りていいか」の判断です。年収別の目安を整理します。

年収300万円の場合

年収300万円の場合、借入可能額の目安は1,500〜2,000万円程度です。月々の返済額は5〜7万円が無理のない範囲で、これに管理費・修繕積立金(月2〜3万円)を加えると、月々の住宅費総額は7〜10万円程度になります。

地方都市や郊外の中古マンション、または築古のコンパクト物件が現実的な選択肢になります。

年収400万円の場合(最多層)

年収400万円は独身女性の購入層の中心です。借入可能額の目安は2,000〜2,800万円程度で、月々の返済額は7〜10万円が無理のない範囲です。

都心の築年数を経たコンパクトマンションや、近郊エリアの2LDK中古マンションが手が届くゾーンとなります。

年収500万円の場合

年収500万円なら借入可能額の目安は2,500〜3,500万円程度です。月々の返済額は9〜13万円程度で、都心の駅近マンションや人気エリアの中古マンションが選択肢に入ります。

注意したいのは、借入可能額いっぱいまで借りるのではなく、手取りの25%以内を月々の住宅費(ローン+管理費+修繕積立金)の上限とすることです。年収500万円の手取りは約400万円・月33万円なので、住宅費は月8〜9万円までが理想となります。

共通の注意点

年収倍率5〜7倍は「銀行が貸せる上限」であり、「無理なく返せる金額」とは違います。独身女性は世帯収入が一人分のため、病気・転職・退職などで収入が減ったときのリスクが直撃します。借入は年収の5倍以内・手取りの25%以内を意識すると、長期的に安心できる返済計画になります。

シミュレーションしてみる

無理のない予算か、リスク度をAIが判定してくれるサービス

女性ならではの安全面のチェックポイント

独身女性の中古マンション選びでは、男性と異なる「安全面」のチェックが欠かせません。業界17年で見てきた、絶対に確認すべきポイントを整理します。

立地の防犯リスク:駅から物件までの夜道が暗くないか、人通りがあるか、コンビニや交番が近いかを実際に夜歩いて確認してください。「駅近5分」と書かれていても、駅からの道が暗く人気がない場合は安全とは言えません。

建物のセキュリティ設備:オートロック、モニター付きインターホン、エントランス・エレベーター・各階の防犯カメラの有無を確認します。築古マンションでも管理組合の取り組みで防犯設備が追加されているケースが増えています。

1階・低層階のリスク:1階や1階に近い低層階は、価格は安くなりますが防犯リスクが高くなります。1階を検討する場合は、防犯センサー付きの窓・面格子・周囲の植栽の高さなどを必ず確認してください。

マンション住人の雰囲気:内覧の際に廊下・エントランス・ゴミ置き場の清掃状態を見ると、住人の質と管理組合の機能をある程度判断できます。住人が挨拶を交わすマンションは、防犯面でも安心感が高まります。

周辺の犯罪発生状況:警視庁・都道府県警の犯罪マップ(公式サイト)で、検討エリアの犯罪発生率を事前に確認できます。住所単位で侵入窃盗・性犯罪のデータが公開されているので、必ずチェックしてください。

団信(団体信用生命保険)を活用した家族への安心

独身女性の中古マンション購入で見落としがちなのが、団体信用生命保険(団信)の活用です。

団信とは、住宅ローンの契約者が死亡または高度障害状態になった場合に、生命保険会社が代わりにローンの残債を全額支払う保険です。これによって、相続人である親や兄弟にローンの負担が残ることはありません。

独身女性が団信に加入するメリットは次の通りです。

家族にローンを残さない安心:万が一のときに、親や兄弟がローンを背負うことなく、マンションを相続・売却・賃貸転用のいずれかで選べます。

生命保険代わりになる:独身女性で生命保険に未加入の方は、団信が実質的な生命保険の役割を果たします。住宅ローンを組むこと自体が、家族への保障になるという見方もできます。

がん団信などの選択肢:通常の団信に加えて、がんと診断されたら残債が免除される「がん団信」、3大疾病(がん・脳卒中・急性心筋梗塞)対応の団信などのオプションがあります。健康に不安がある方は、金利が0.1〜0.3%上乗せになっても加入を検討する価値があります。

注意点は、団信は契約時に健康状態の告知が必要で、過去の病歴・現在の通院状況によっては加入を断られるケースがあることです。50代以降は加入条件が厳しくなる傾向があるため、健康なうちに動くことが大切です。

賃貸 vs 持ち家:独身女性の老後シミュレーション

独身女性が中古マンション購入を悩む最大の理由は「老後どうなるか」です。賃貸と持ち家を長期で比較したシミュレーションを整理します。

賃貸を継続した場合のリスク

家賃の支払いが一生続く:賃貸は契約者が亡くなるまで毎月家賃を払い続けます。仮に月10万円の家賃を65歳から85歳まで20年支払うと2,400万円、95歳までだと3,600万円の支払いになります。

高齢者の賃貸契約の難しさ:65歳以上になると、賃貸契約の更新拒否や新規契約の断りが増えます。連帯保証人の高齢化、孤独死リスクへの大家の警戒などが理由です。「住むところが見つからない」という事態は、独身高齢女性の現実的なリスクです。

家賃の値上げリスク:賃貸は家賃改定で値上げされる可能性があります。年金生活に入ってからの家賃値上げは、生活を直撃します。

持ち家(中古マンション購入)のメリット

ローン完済後は管理費・修繕積立金のみ:35年ローンを30代で組めば、65歳前後で完済可能です。完済後は月々の住宅費が管理費・修繕積立金(合計2〜3万円程度)まで下がります。

資産として残せる:マンションは資産として相続・売却・賃貸転用が可能です。「住むところを失う」リスクがなくなります。

老後の住居の確保:高齢になっても自分の家があるという安心感は、独身女性にとって大きな精神的支えになります。

注意したい持ち家のデメリット

修繕積立金の値上げ、固定資産税、突発的な大規模修繕の負担金など、賃貸にはない費用負担があります。30〜40年スパンで見れば、賃貸の総コストよりは抑えられるケースが多いですが、購入時の管理組合・修繕計画の確認は必須です。

独身女性の中古マンション購入チェックリスト

独身女性が中古マンションを購入する前に、必ず確認しておきたい項目を段階別に整理します。

購入を検討する段階で確認

- ライフプランニング(住居費・老後資金の試算)を実施した

- 無理のない予算(手取りの25%以内)を計算した

- 借入可能額と無理なく返せる額の違いを理解した

- 独身女性向けの団信オプション(がん団信等)を比較検討した

- 健康状態と団信の加入可能性を確認した

物件選びの段階で確認

- 物件の床面積(壁芯/内法)と住宅ローン控除の対象か確認した

- 管理組合の議事録・長期修繕計画書を取り寄せた

- 修繕積立金の将来値上げ予定を確認した

- 物件の流動性(駅近・人気間取り・需要のあるエリア)を判断した

- 夜間の内覧で立地の防犯リスクを確認した

- セキュリティ設備(オートロック・モニター付き・防犯カメラ)を確認した

- 警視庁・都道府県警の犯罪マップで周辺の犯罪発生率を確認した

契約・引き渡しの段階で確認

- 団体信用生命保険の告知書を正確に記入した

- ローン審査の通過と契約条件を最終確認した

- 引き渡し時の決済・登記の段取りを担当者と確認した

- 引っ越し後の防犯設備の追加(センサーライト・防犯フィルム等)を計画した

ポイントを押さえて賢い中古マンション購入を

独身女性の中古マンション購入は、今後の人生において大きな資産となる分、失敗した時のリスクも大きな買い物です。

しかし、ライフプランニングをしっかり立てること、資産価値や流動性がある物件を探すこと、そして信頼できる不動産エージェントに依頼することを実行すると、リスクはかなり軽減できます。

現在中古マンション購入を検討している独身女性の方や、既に物件探しを始めている独身女性の方はぜひ今回ご紹介したポイントを参考にして、豊かな暮らしを実現させましょう。

独身女性に合う不動産エージェントを探すなら

独身女性の中古マンション購入は、間取り・立地・予算だけでなく、女性ならではの安全面や将来のライフスタイル変化まで踏まえた総合的な判断が必要です。男性の担当者では気づきにくい視点が多くあり、エージェント選びを間違えると「言いにくいことを言えないまま購入を進めてしまう」ことになりかねません。

そこで活用していただきたいのが、私が企画運営をしているハウスクローバーです。

ハウスクローバーは、面談を通過した全国の優秀な不動産担当者のみを掲載しているマッチングプラットフォームです。私自身も現役のプロとして、掲載前に必ず面談を行い、独身女性の住宅購入を誠実にサポートできる担当者だけを選別しています。

エリア・得意物件・取扱実績・業界歴から、自分に合う担当者を選ぶことができます。さらに、無理のない予算を割り出すライフプランニングシミュレーションや、希望条件に合う物件の新着自動通知、マンション管理組合調査など、家探しに欠かせない機能が一つにまとまっています。

費用は、物件が成約した際の仲介手数料のみで、サービス料やコンサルティング料は一切かかりません。

独身女性の中古マンション購入を本気で考えはじめた方は、ぜひハウスクローバーをご活用ください。

詳細はこちら全国の担当者が探せる、住宅購入に失敗しない仕組み|ハウスクローバー

よくある質問(独身女性の中古マンション購入FAQ)

Q1. 独身女性でマンションを購入するのは何歳が一般的ですか?

独身女性のマンション購入で最も多いのは30代後半〜40代前半です。

国土交通省の調査では、中古マンション購入者全体の約16.3%が50代という結果もあり、50代独身女性の購入も決して珍しくありません。30代は住宅ローンを組みやすく、40代は収入・貯蓄が安定、50代は終の住処として現金または短期ローンで購入、というのが業界で見る典型的なパターンです。

Q2. 独身女性が中古マンションを買うときの年収目安は?

独身女性のマンション購入で最多の年収帯は400〜500万円です。

年収300万円台でも、地方都市や築年数を経た物件であれば購入可能です。フラット35の利用調査では中古マンションの年収倍率は5.6倍が平均ですが、独身は世帯収入が一人分のため、年収の5倍以内・手取りの25%以内を意識した借入が安全です。

Q3. 50代独身女性でもマンションは購入できますか?

可能です。50代独身女性の中古マンション購入は増えており、現金購入またはローン期間を短く(10〜20年)設定するケースが多くなっています。

注意点は、団体信用生命保険の審査が厳しくなることと、終の住処としての設計(バリアフリー・エレベーター・医療機関への近さ)が重要になることです。健康なうちに動くのが鉄則です。

Q4. 独身女性のマンション購入で最も多い後悔は?

業界17年の経験で多い後悔は次の5つです。

ライフスタイル変化(結婚・転勤)への備え不足、管理組合と修繕積立金の事前確認漏れ、40㎡未満で住宅ローン控除が使えなかった、住宅ローンの返済負担過大、女性ならではの安全面への配慮不足、です。

特に「ライフスタイル変化への備え不足」と「管理組合の事前確認漏れ」は、購入前にエージェントと相談すれば回避できるケースが多いので、慎重に進めてください。

Q5. 結婚することになったら、購入したマンションはどうすべき?

選択肢は次の3つです。

1つ目は売却(マンション市場が右肩上がりなら値上がり益も期待できる)、2つ目は賃貸転用(住宅ローン残債がある場合は金融機関への相談が必要)、3つ目はそのまま夫婦の家として住み続けるです。

このために購入時から「流動性のある物件」「需要のある間取り」を選んでおくことが大切です。1LDKの極小物件より、2LDKの広めの間取りが結婚後も使いやすくおすすめです。

Q6. 独身女性のマンション購入で住宅ローン審査は厳しいですか?

夫婦と比べて厳しい面はありますが、独身であること自体が審査の不利になるわけではありません。

審査で見られるのは、勤続年数・年収・勤務先の安定性・信用情報・健康状態(団信加入)です。これらをクリアしていれば、独身女性でも普通に審査は通ります。

複数の銀行に事前審査を出して条件を比較するのが業界の通例です。フラット35のような全期間固定金利の選択肢もあるので、必ず複数の選択肢を検討してください。

Q7. 独身女性が中古マンションを買うとき、団信は必ず入るべき?

ほぼ全ての金融機関で住宅ローン契約時に団信加入が必須になっています。任意ではないため、健康状態を理由に団信に加入できない場合は、住宅ローン自体が組めなくなる可能性があります。

加入できる範囲で最も手厚いオプション(がん団信・3大疾病団信など)を選ぶことで、家族にローンを残さない安心と、生命保険代わりの両方の効果を得られます。金利が0.1〜0.3%上乗せになっても、独身女性にとってメリットは大きいと考えています。

{kind=link}

素晴らしい仕組み

30代男性