住宅ローンでは変動金利・固定金利がありますが、どちらの方が良いのかという質問は最も多くうける質問のうちの一つです。またあるアンケートの結果によれば、住宅を購入した人の4割が、住宅ローン選びで後悔しているそうです。

そこで今回は、後悔しないためにも事前に知っておきたい、住宅ローンにおける変動金利・固定金利の基本的な知識について詳しく解説します。この記事を読むことで、それぞれのメリットやデメリット、そしてどちらを選べばいいのかという基準が分かるようになります。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

詳細はこちら

モゲチェック住宅ローン診断【借り入れ】 | モゲチェック

変動金利のメリット・デメリット

まずは変動金利の基本的な知識と、メリット・デメリットから考えていきます。

変動金利のメリット

変動金利におけるメリットの1つとして、固定金利よりも金利が低く設定されていることが多いことが上げられます。

そして変動金利は金利の上昇・下降に連動して変化する金利です。そのため、金利が下がると返済額が減り、金利が上がると返済額が増えることになります。

今後もずっと金利が上昇しなければ、金利が低いまま返済を続けられるというメリットがあります。

変動金利のデメリット

変動金利はただ単純に金利動向のリスクを借りる側が負うことになります。

変動金利のメリットである金利の安さも、金利が上昇すればたちまち家計を直撃します。この先どうなるか分からないということ自体がデメリットなのではないでしょうか。

詳細はこちらモゲチェック住宅ローン診断【借り入れ】 | モゲチェック

変動金利の注意点

変動金利は、金利情勢によって金利が変動すること以外にも、注意すべき特有の仕組みがあります。ここからはその特有の仕組みについて解説します。

5年ルール

変動金利の見直しは年2回行われます。しかし、見直しのたびに返済額が変わってしまっていては家計にとっても落ち着きません。

そこで5年間は支払額が据え置きされるという「5年ルール」があります。この仕組みによって5年間は支払額が変わることはなく、支払額が見直されるのは、5年毎になります。

ここで注意したいのは、5年間の支払い額が変わっていなくても、金利の見直しはされているということです。

この表の左側を見てください。支払額が仮に10万円とします。借入当初の元本と利息の内訳が仮に5万円ずつだったとします。

5年の間は途中で金利が上がっても返済額は変わりませんが、支払額の中の元金と利息の内訳は変動します。

例えば、借り入れから1年後に金利が上昇したとします。10万円の支払額は変わりませんが、元金が2万円、利息が8万円と内訳が変わるのです。

仮にもっと金利が上昇した場合、利息だけで10万円になってしまい、元金がまったく減らないという現象が発生する可能性もあるのです。

1.25倍ルール

もう一つ、変動金利には気を付けるべき固有のルールがあります。それが「1.25倍ルール」と呼ばれるものです。

5年後に支払い額が見直されますが、この時に金利が急激に上昇していて、仮に支払額1.5倍になってしまうと家計に大きな影響があります。

そこで急な金利上昇によっても返済額が増え過ぎないように、もとの支払額の1.25倍までしか増えないようにしたものが「1.25倍ルール」とよばれる仕組みです。

一見すると家計にとって優しい制度のようにも思えますが、金利上昇局面ではそうとも言えない側面があります。

今度はこの表の右側をご覧下さい。仮に先ほどの例で月々の返済額がもともと10万円だったとします。

金利が上昇した際に、本来なら15万円の支払いにしないと予定していた通りに元本が減らなかったとしても、強制的に12万5千円が上限とされるので、さらに元本が減らないということが発生しえるのです。

ですから、返済額の急激な上昇は考えにくいとしても、金利の上昇局面では「毎月返済しているのに利息割合が増えて元本が減らない」という事態に陥りやすいという点に注意が必要です。

また最悪の場合、借入期間が終わった時に元本がすべて返済しきれていなくて、一括返済を迫られるということも可能性としてはゼロではありません。

固定金利選択型のメリット・デメリット

続いて、固定金利選択型について考えてみましょう。固定金利選択型とは、選択した期間の間は固定金利、期間を過ぎると変動金利もしくは固定金利選択型を選択するという仕組みのものです。ここでは、固定金利選択型のメリット・デメリットについて解説します。

固定金利選択型のメリット

固定金利を選択している期間の間は金利が変わりません。そのため、その間は返済の計画が立てやすいというメリットがあります。金利の状況に関わらず返済額が固定されるからです。

また、固定金利の選択期間が終了したときに当初よりも金利が下がっていた場合、期間後は金利下降の恩恵を受けられることとなります。これは、全期間固定金利にはないメリットであるといえるのではないでしょうか。

固定金利選択型のデメリット

固定金利の選択期間が終了したときに当初よりも金利が上昇していた場合、期間後の金利も上がり、返済額が増えてしまいます。

固定金利選択型は、固定期間の年数にもよりますが、変動金利の側面も持ち合わせていますので、金利の上昇・下降の影響を受けるという特徴があります。

また、変動金利のような1.25倍というルールはありません。ですから金利が急激に上昇した場合、大きく影響を受けやすいといえます。

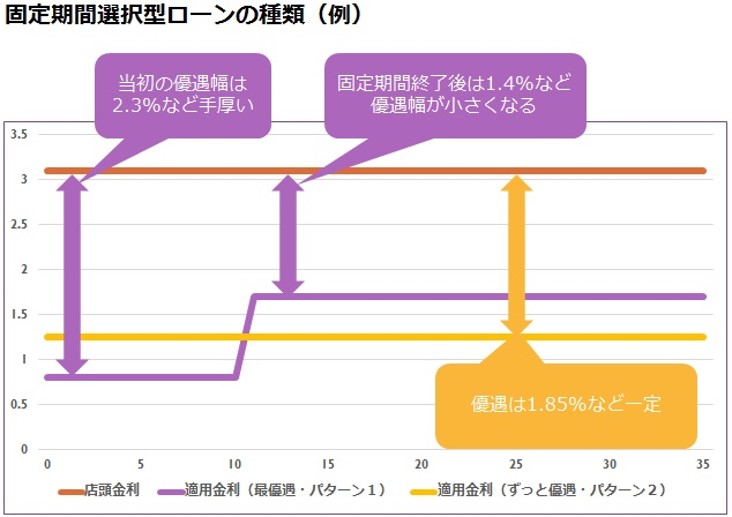

金融機関の優遇金利に注意!

固定金利選択型にはもう一点注意すべきポイントがあります。それが「優遇金利」です。

金利には二種類あって、一般に公開されている「店頭金利」とよばれるものと、店頭金利から割り引かれたあとの「優遇金利」があります。

ネットやパンフレットなどに大きく掲載されている金利は、この「優遇金利」です。またこの優遇金利はすべての金融機関ではないものの、借入当初の固定期間が割引が大きく、それを超えると優遇幅が小さくなるという商品もあります。

この場合、金利相場が変わっていなかったとしても返済額が増えますので、見た目の安さだけにとらわれないように注意する必要があります。

詳細はこちらモゲチェック住宅ローン診断【借り入れ】 | モゲチェック

変動金利や固定金利選択型が向く人

メリット・デメリットがあり、リスクもある変動金利や固定金利選択型の住宅ローンですが、どんな方が向いているのでしょうか。ここからは向いている人の特徴や条件についてお伝えします。

借入金額が少ない

そもそもの借入金額が少ない人は、金利上昇による影響を受けにくいため向いているといえます。借入金額が少ないかどうかの判断ですが、収入や購入する物件価格にもよります。

借入期間が短い

借入期間が短い人は、変動金利・固定金利選択型どちらも向いているといえるでます。たとえば変動金利では先ほど解説した通り、金利の見直しは年に2回・金利上昇は前回の1.25倍までとされています。

金利上昇が続くと期間が長いほど返済額が増えてしてしまいますが、短期間での借入であれば長期間の場合ほど変化を受けないません。借入期間の目安としては20年未満となります。

ライフプランニングで4~5%でシミュレーションしても破綻しない人

ライフプランニングとは、将来にわたる収入や支出を予測し、家計の収支をシミュレーションしたものになります。

ライフプランニングで4~5%でシミュレーションしても破綻しない人は、収入や資産に余裕があるといえます。上記の借入金額が少ない人と同様、万が一金利が上昇したとしても、繰り上げ返済などにより対処することが可能です。

支出などは特に家族の価値観が反映されやすいので、住宅購入を考え始めたら、ぜひライフプランニングを受けるようにしてください。

詳細はこちら

不動産担当者・エージェントが探せる|ハウスクローバー

長期間固定金利のメリット・デメリット

ここまでは、金利の変動による影響を受けやすい住宅ローンの種類について解説しました。それに対して、借入期間中ずっと金利が固定される「長期間固定金利」というものがあります。ここでは、長期間固定金利のメリット・デメリットについて解説します。

長期間固定金利のメリット

長期間固定金利における最大のメリットは何といっても「金利がずっと固定されている」という点にあります。

長い期間に渡って金利が固定されますので、金利が上昇したとしても金利は固定ですから、返済額が変わりません。そのため、返済計画を含めたライフプランが立てやすいというメリットがあります。

その他にも商品内容が非常にシンプルで、変動金利や固定金利選択型のような特有の仕組みはありません。

長期間固定金利のデメリット

デメリットとしては、変動金利や固定金利選択型に比べて金利が高いことがあげられます。また、金利が現在よりも下がれば損をすることになります。

しかし現在は超低金利の時代です。今よりも金利が大きく下がるということは考えにくいと考えられます。

長期間固定金利が向く人

先述した変動金利や固定金利選択型に向いているとされた特徴や条件の方以外は、基本的には長期間固定金利向きです。特に、購入する物件に対して資金に余裕があるとはいえない人は長期間固定金利の方が向いているでしょう。

長期間固定金利であれば金利変動の影響を受けず、長期間ずっと金利が固定されますから、今後の返済計画が立てやすいのです。また、長期間ローンを組むということは、それだけ金利の変動リスクを受けやすいということ。金利を固定することで、こうしたリスクを避けることができます。

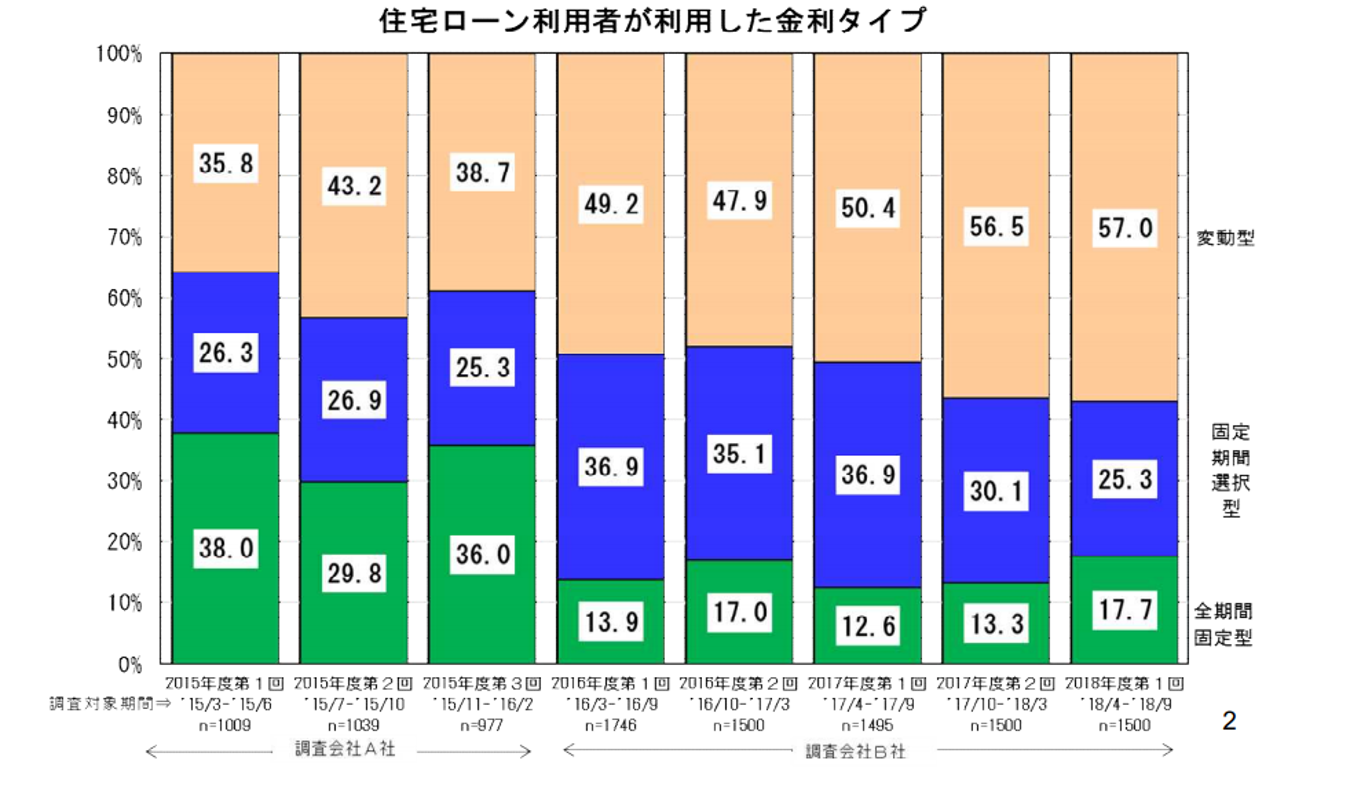

住宅ローンの変動金利と固定金利はどっちが選ばれている?

それでは実際、住宅ローンを借りた人はどちらを選んでいるのでしょうか?

(出典:2018年11月公表 住宅金融支援機構「2018年度民間住宅ローン利用者の実態調査」より)

フラット35などの住宅ローンを提供している住宅金融支援機構で公開しているデータによると、変動金利を選択している人が6割近い57.0%という結果となっています。固定金利選択型は25.3%、全期間固定型は17.7%と続きます。

このグラフを見る限り、住宅ローンを組む人の中では、変動金利が最も選ばれているようです。

余談ですが、筆者がお手伝いをした顧客は、長期間固定金利が最も選ばれています。

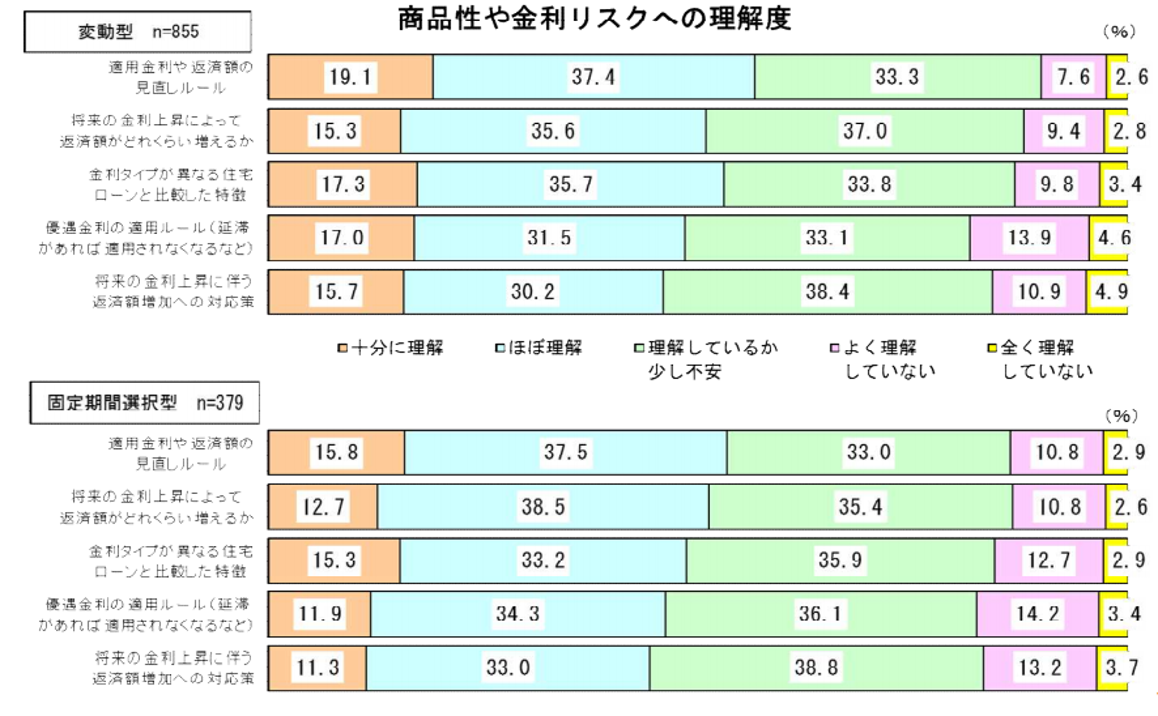

変動金利や固定金利選択型のリスクを把握できている人は全体の半分以下!

変動金利がもっとも選ばれている=変動金利が一番良いと考えるのは少し早いかもしれません。なぜかというと以下のグラフをみてください。

(出典:2018年11月公表 住宅金融支援機構「2018年度民間住宅ローン利用者の実態調査」より)

同じく住宅金融支援機構のアンケートによると、変動金利・固定金利選択型ともにリスクをしっかり把握できていない方が半数以上もいるのです。

さらに将来の金利上昇にともなう返済額の増加についても無対策でいる方が半数以上もいます。

これらのことを踏まえると、変動金利が一番いいから選ばれているのではないことが分かります。どちらかというと、かなり楽天的な発想で選ばれているような気がしてなりません。

それでは、なぜこのようなリスクがあるにも関わらず、リスクがしっかり把握されないまま変動金利を選んでいる人が多いのでしょうか。

詳細はこちらモゲチェック住宅ローン診断【借り入れ】 | モゲチェック

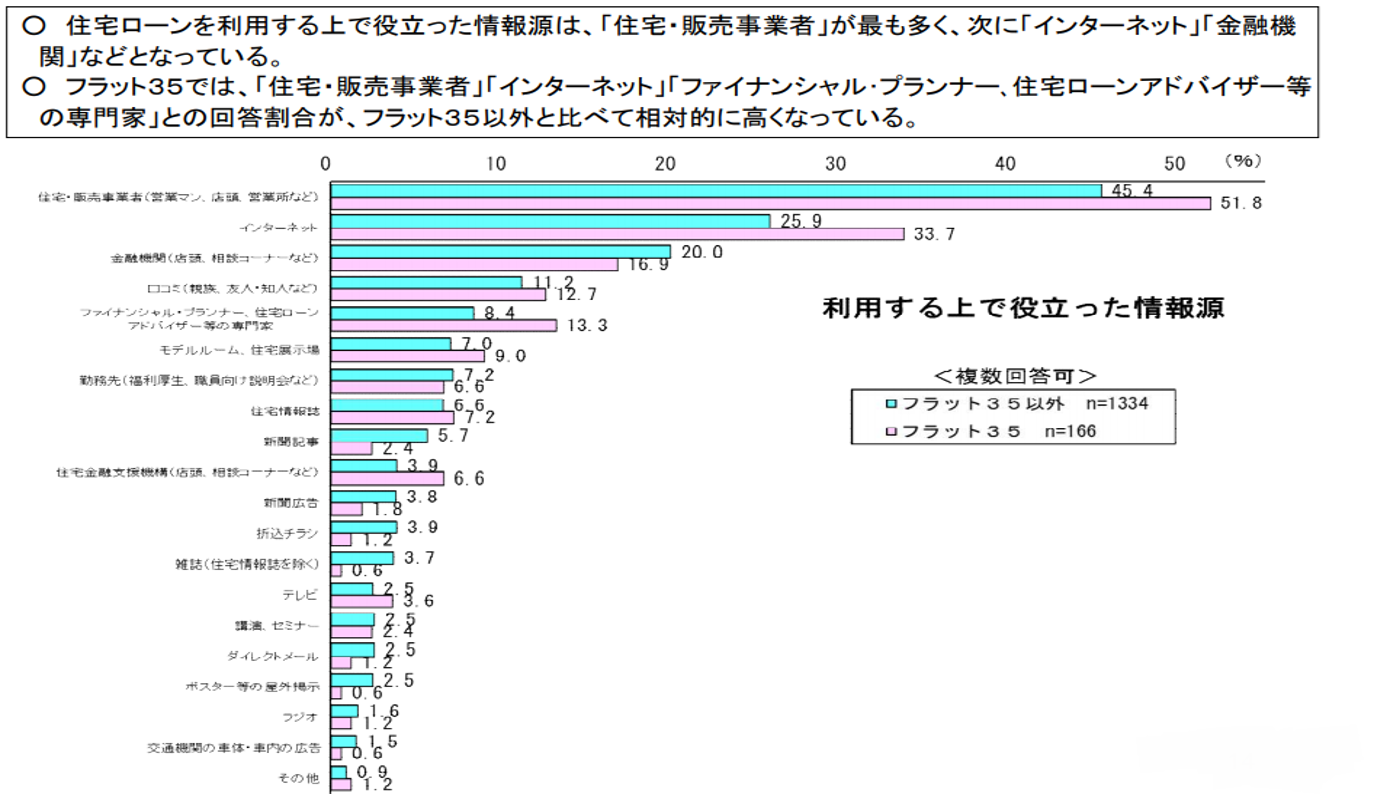

変動金利・固定金利選択型を勧めてくる不動産会社と銀行

変動金利や固定金利選択型が選ばれている背景には、不動産会社や銀行が勧めているということが挙げられるのではないでしょうか。

(出典:2018年11月公表 住宅金融支援機構「2018年度民間住宅ローン利用者の実態調査」より)

このグラフでは住宅ローンを選んだきっかけとしての情報源のデータです。これを見ると一番きっかけとして多かったのは不動産仲介業者や住宅業者です。続いてインターネット、そして銀行と続きます。

不動産会社は売主・仲介どちらの立場にせよ、金利選択による結果に責任を持ちません。資金計画を購入希望者に提示するときに、できるだけ金利が低い方が見た目がよく、売りやすいです。

また銀行では、変動金利は金利の上昇リスクを借り手である銀行が負うことになります。銀行側は変動金利や固定金利選択型を選択してもらった方が、金利上昇のリスクを借り手に移すことができるという側面もあります。

このような事情から、不動産会社・銀行は変動金利や固定金利選択型を勧めています。なにも購入者にとって変動金利という選択肢がベストと言うわけではありません。

見た目の安さで判断しない

変動金利・固定金利選択型の方が金利は安く設定されています。「現在の金利」だけでなく、借入期間・借入金額など総合的に考えて選択するようにしてください。

見た目の安さだけで判断するのではなく、リスクも考えて選択することをおすすめします。

住宅ローンは金額も数千万円となることもあり、借入期間も長期にわたります。今の長く続く低金利を見ていると、このまま金利があがることがないような錯覚にも陥りますが、バブル期には変動金利で8%という時代もありました。

さすがにそこまで上がることは考えにくかもしれませんが、20年、30年と考えたときに、金利が上がる可能性は十分にあります。

そういったリスクを理解した上で、金利を選んでいただければいいのではないかと思います。

ライフプランニングと照らし合わせて判断

同じ年収の人であっても、年齢や家族構成、生活スタイルなどによってライフプランが異なります。ライフプランニングを受けることで、どれだけの金利上昇に耐えられそうかということまで分かります。

そのうえで、リスクをとるのか安全をとるのかは、あなたやご家族の価値観によると思いますが、ここまで説明してきた知識やリスクを踏まえたうえで判断していただければと思います。

詳細はこちら不動産担当者・エージェントが探せる|ハウスクローバー

まとめ

ここまで説明してきた、住宅ローンの変動金利と固定金利についてまとめておきます。

- 変動金利のメリットは金利の安さ

- 変動金利のデメリットは金利上昇のリスクを受けること

- 変動金利には「5年ルール」「1.25倍ルール」と呼ばれる特有の仕組みがある

- 固定金利選択型は、固定期間中は安定するが、変動金利に近い特性

- 固定金利選択型は優遇金利幅に注意が必要

- 住宅ローンで最も選ばれているのは変動金利

- その一方でリスクを把握している人は半数以下

- 不動産会社や銀行は売りやすい変動金利を勧めてくる

- 見た目のやすさでなく、リスクや特性を理解した上で判断すること

- ライフプランニングを受けて、リスク耐性を知ること

これのポイントをしっかり押さえたうえで、後悔しない選択・判断をするようにしてください。

公式LINE@に友だち登録すると

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は17年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性