家を買いたいと思った時に、まず初めに考えるのは、予算についてです。

いくら良い物件に巡り会えたとしても、自身にとって適正な予算を超えていたら、生活が苦しくなり、住宅ローンを返すために働く「住宅ローンの奴隷」となってしまいます。

そうなってしまっては、「家を買って豊かな暮らしを実現する」という、希望が叶わないのはもちろん、家を買わなかった方が良かったのではないかとすら思えます。

そうなりたくはないからこそ、あなたは今、この記事に辿り着いたのではないでしょうか。

筆者は、不動産業界に従事して15年以上経ちますが、これまでに、たくさんの方の住宅購入のお手伝いをしてきました。

年間、全国から300組以上の方から住宅売買のご相談をいただき、その半数近くのお客様には、ファイナンシャルプランナーとして、適正な購入金額を計算する、お手伝いもしてきました。

その一方で、住宅ローンが支払えず、やむを得ず我が家を売却する人たちにも、たくさん接する機会がありました。

その上で、住宅購入時の予算について、色々と誤解されていることが多いように感じています。

そこでこの記事では、世間で目安とされている「年収倍率」と、実際の適正な予算のギャップについて、これまで1000人以上の方のライフプランニングを行ってきた知見を元に、詳しく解説していきます。

これから家を買おうと考えている方で、予算にお悩みの方は、ぜひ最後までご一読ください。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は15年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

なぜ住宅ローンが支払えなくなってしまう人が絶えないのか

住宅ローンが支払えなくなってしまうことを、住宅ローン破綻と呼んでいます。

住宅ローン破綻は実際にどれくらい発生しているのでしょうか?

例えば、フラット35を運営する住宅支援機構が、公表をしているデータによれば、令和以降は3%台で推移しています。

フラット35は公的なローンの代表格であり、借入時の人的審査がやや緩いことから、破綻率はやや高めとされており、民間の金融機関も合わせると、およそ2%ほどと推測されています。

およそ、50人に1人が、住宅ローンで破綻している計算になります。

またこの割合は、あくまで氷山の一角であり、破綻予備軍まで含まると、その数はかなり多いと言われています。

理由は、住宅ローンは担保の対象が自宅となっていることから、他の支出を削ってでも、優先的に支払おうとする傾向が見られるからです。

実際、国土交通省が購入者に行なっている「住宅市場動向調査」では、物件種別(マンションか戸建てか、新築か中古か)によって多少変動はするものの、全体の6割の家計が、住宅ローンが家計に良くない影響を与えていると答えています。

なぜ、これだけ年収倍率の考え方が広まっていて、年収倍率を目安にしている人が多いにも関わらず、このような状況になってしまっているのでしょうか。

それは、そもそも年収倍率という考え方自体が、間違っているというのが、私がこれまで2000組以上の家計のライフプランニングをしてきて得られた確証です。

これは、お金の教育が、他の先進国に比べ、ほとんど実施されていない日本ならではの状況と、ネットや雑誌などで発信されている情報が、内容として不十分であることが原因だと私は考えています。

一般的に、適正と言われている年収倍率

よく、ネットや雑誌などで言われている、住宅の予算における年収倍率というものがあります。

年収倍率とは、年収の何倍までの物件が購入できるか、という目安を計算するための数字です。

以下の計算式で求めることができます。

年収倍率の計算式

年収倍率=物件価格÷年収

それでは、実際に家を買っている人たちは、どれくらいの年収倍率で、家を買っているのでしょうか。

住宅支援機構が公表している「フラット35利用者調査」によれば、

- 土地付注文住宅 7.4倍

- 新築マンション 7.2倍

- 中古マンション 5.6倍

- 建売住宅 6.6倍

- 中古戸建 5.3倍

となっています。

10年前と比較すると、どの物件種別も、およそ1割前後、年収倍率が増加しています。

原因としては、主に物件価格上昇によるものです。

そして、適正と言われている年収倍率は、およそ6〜7倍ほどと言われていますので、新築系はややオーバーしかけていますね。

またこのデータも、金利が高いフラット35のデータであるため、年収倍率が低めに抑えられていると見るべきでしょう。

金利が低い民間の金融機関を含めると、もっと上がりそうですし、都心部に限って言えば、より高くなっていることが考えられます。

年収倍率には「自己資金」が含まれていることに注意

さらに注意が必要なことは、これらの年収倍率には「自己資金」も含まれているということです。

同じく「フラット35利用者調査」によれば、戸建てでは自己資金の平均は物件価格の1割、マンションでは自己資金の平均は物件価格の2〜3割ほどとなっていますので、自己資金を出さない人が、この年収倍率を基準にすると、取り返しのつかないことになるリスクがあります。

年収倍率を、目安にしている方もいらっしゃると思いますが、間違った知識や勘違いは、逆にリスクを高めてしまうリスクがあるので、注意が必要です。

年収倍率を目安にすることは、実はリスクが高い

多くの人が、年収倍率の目安を活用しているかもしれませんが、私自身「この年収倍率に一体何の意味があるのか」と常々感じています。

そもそも、適正予算というのは、様々な諸条件が関わってくるため、人や家庭によって、その数値は千差万別です。

あくまで平均的な目安でしかないので、人にとっては、年収倍率の目安が、安全なラインになるという方もいれば、逆に危険なラインとなる方もいます。

なぜ、人によって大きく変わるのか。

言われてみれば、何となく理解はできるものの、実際どれくらい変わってくるのか、例を上げながら、詳しく解説していきます。

毎月の支出額で違ってくる適正予算

まず、年収倍率の変動要素として、その人なり、家計が使っている毎月の支出額の違いがあげられます。

例えば、同じ年収で、毎月の定期的な支出がそれぞれ25万円のAさんと、30万円のBさんがいたとします。

仮にAさんとBさんの家族構成や年収が同じであった場合、単純な計算をすれば、年間で60万円の差が開くわけです。

毎月の支出が5万円少なくても、生活できているAさんの方が、Bさんと比較して、物件の予算や年収倍率は高くなります。

さらに詳しく

ちなみに年間60万円の差額を、住宅ローンで計算しなおすと(借入期間30年、金利1%)、借入額は約1550万円にもなります。

単純計算ではあるものの、Aさんの方が、1550万円分、予算を高くすることができます。

毎月の支出は、家計の癖が非常に出やすい部分でもあり、おおよその平均的な数値はあるものの、家計によって千差万別です。

例えば、習い事や友人との交際などを積極的に行なっている方もいれば、質素倹約な生活で全く気にならない人もいます。

私は、ファイナンシャルプランナーとして断言しますが、予算は年収から考えるのではなく、収入と支出のバランスから考えるものです。

このことから、年収倍率で予算を考えるのは、そもそも間違っていると考えています。

年齢によっても違ってくる適正予算

毎月の支出以外にも、年齢によっても適正な予算は変わってきます。

一般的に、若い方が、借入期間を長くすることができるため、予算を高くすることができます。

逆に年齢を重ねると、借入期間を若い時のように、長くすることができないので、予算は低くなります。

つまり年齢からも、適正な年収倍率は、全く違ってきます。

家族構成によっても違ってくる適正予算

適正な予算が変わる要因は、まだまだあります。

独身か、DINKSか、子供が何人いるのか、によっても、適正予算は大きく変わります。

独身の場合は、現役時代に子育て世代と比較して、余裕が出やすい分、老後の収支が厳しくなります。

一方で、夫婦世帯だと年金は単純に倍になりますが、生活費は倍になるわけではないので、比較的老後は安定しやすいという傾向があります。

また子供を育てるのには、一般的に2,000〜4,000万円かかると言われています。

この数字だけを見ても、家族構成によって、適正な予算が大きく変わることが分かると思いますし、年収倍率で予算を考えることが、いかにナンセンスなことか、ご理解いただけるのではないでしょうか。

自己資金(頭金)によっても違ってくる適正予算

ライフスタイル、年齢、家族構成に続いて、適正予算に影響を与えるのが、自己資金の金額です。

先ほど、年収倍率には、自己資金が含まれていると説明しましたが、自己資金によっても、住宅ローンの借入額が変わりますので、適切な予算は変わってきます。

もちろん、手持ちの預貯金を全て、自己資金に回すのは、家計の安全度の観点から、おすすめはしませんが、預貯金が多い方が、より大きな価格の物件を購入できるというのは、分かりやすいポイントだと思います。

選ぶ物件種別によっても変わる適正予算

ライフスタイル、年齢、家族構成、自己資金の額ときて、最後の変動要因は、物件種別です。

ここでいう物件種別は、マンションか戸建てかです。

マンション独自のランニングコストとして、管理費や修繕積立金、駐車場代などがあります。

もちろん戸建てにも、修繕費などのランニングコストはかかりますが、マンションのように強制的に徴収されるものではありません。

マンションと戸建ての毎月かかるコストを比較した場合の差額を、例えば毎月5万円と仮定します。

この5万円を住宅ローンで単純に比較(借入期間30年、金利1%)すると、30年で約1550万円の差になります。

つまり、マンションか戸建てかによっても、適正予算は大きく変わってくるということです。

この数字、かなり大きいと思いませんか?

様々な年収・物件価格の条件で、シミュレーションをしてみる

それでは、ここからは、様々な年収・物件価格で、より具体的なシミュレーションをしていきたいと思います。

5000万円の家を買える年収の目安

5000万円の家を買える年収の目安は、一般的な年収倍率の目安で計算をすると、およそ720万円〜830万円になります。

しかしこの年収倍率は、何の意味も持たないことを、ここまで解説してきましたので、実際に変動要素をある程度加えた上で、ハウスクローバーに搭載されている「ライフプランニングシミュレーションシステム」を利用して、適正な予算について目安を提示していきます。

詳細はこちら

不動産担当者・エージェントが探せる|ハウスクローバー

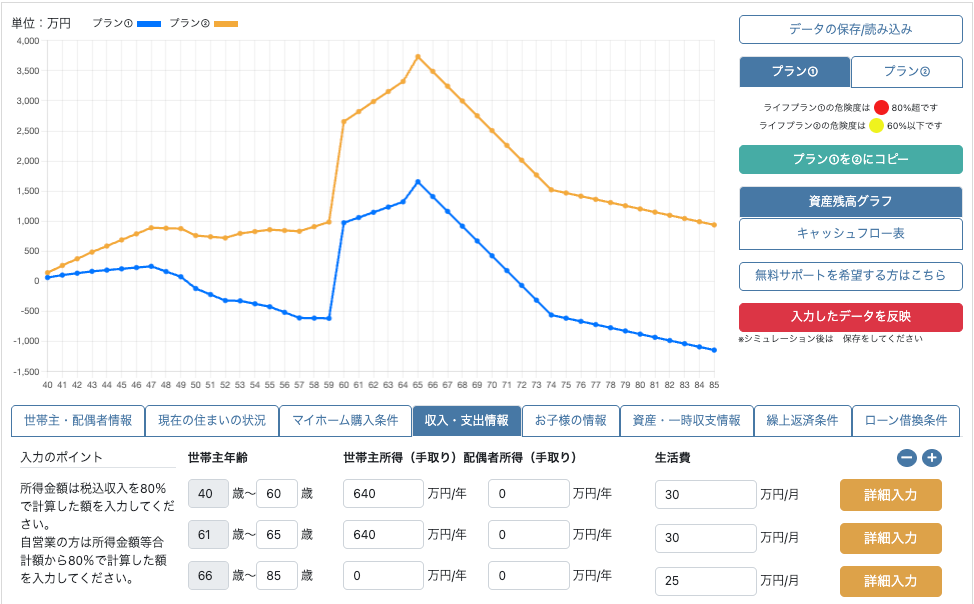

Case1:世帯主40歳 共働き 子供2人(5歳と3歳) 生活費30万円/月 中古マンション希望

このケースで5000万円の物件を購入すると、家計は破綻する可能性が高いです(下図、青のグラフ)。

この家計で、5000万円が無理のない予算となるためには、年収で換算すると900万円必要(下図、オレンジのグラフ)となります。年収倍率で言えば、およそ5.6倍になります。

青のグラフが年収800万円。オレンジのグラフが年収900万円

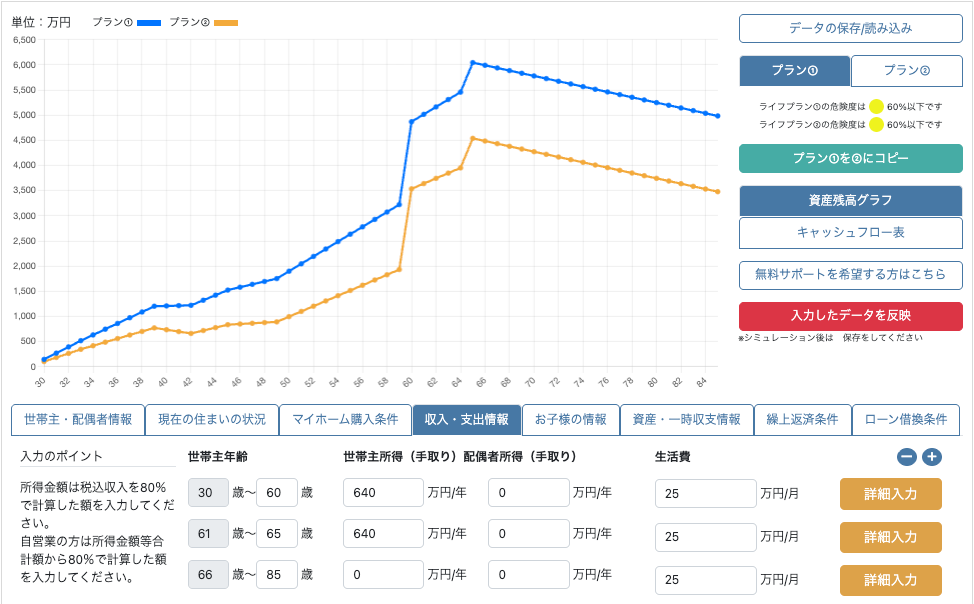

Case2:世帯主30歳 共働き 子供1人(3歳) 生活費25万円/月 中古マンション希望

このケースで計算をすると、年収800万円で大丈夫です。年収倍率にすると、6.25倍です。

この家計では、むしろ6000万円の予算であっても、無理のない予算といえます。

6000万円を基準として考えた時の年収倍率は、7.5倍です。

青いグラフは予算5000万円。オレンジのグラフは予算6000万円。

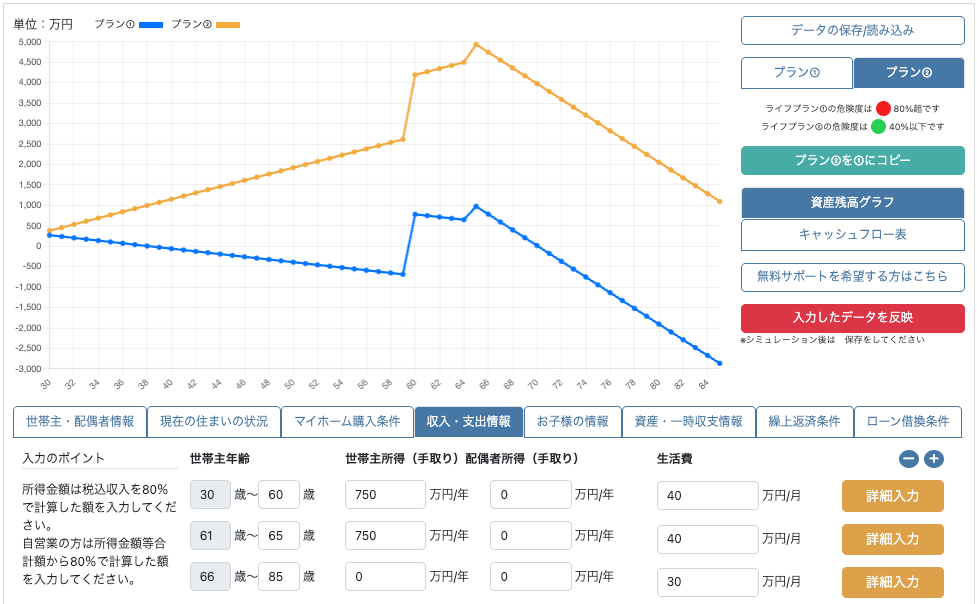

Case 3:世帯主30歳 独身 生活費40万円/月 中古マンション希望

最後に単身世帯を見てきましょう。

このケースで年収800万円だとすると、ほぼ破綻します。

5000万円が無理のない予算となるためには、必要年収は1000万円になります。年収倍率では、たったの5倍です。

グラフで65歳以降、急降下していますが、これは年金になった時の独身世帯の実情で、多くの方がここで、恒常的なマイナスになります。

その分、いかに現役時代の時に、貯金をしておくか(もしくは老後の生活費を落とせるか)が、独身世帯は何よりも大切になります。

ちなみに、賃貸の人は、老後にさらに家賃が加わるので、現役時代にどれだけ貯金ができるかが、より一層重要になります。

青いグラフが年収800万円。オレンジのグラフが年収1000万円

ここまで、3つのケースで、5000万円の家を買う時に、必要な年収を計算してきましたが、多くの方が想定した内容と、かなり大きなギャップを感じたのではないでしょうか?

年収倍率は、あくまで目安でしかなく、実際は家族構成や、毎月の収支などによって、大きく正解は変わります。

私が、「年収倍率ほど当てにならないものはない」「参考にするとリスクが高い」と言っている理由を、ご理解いただけましたでしょうか?

自身にとって、最適な適正予算の計算方法

ここで紹介したケースは、かなりざっくりとした前提条件でシミュレーションをしていますが、実際は家計によって数値は様々で、将来どんな生活を送りたいか、また子供にどんな教育を受けさせたいかなど、家計ごとの考え方によっても、前提条件は大きく変わります。

ご自身にとって、最適な適正予算を計算する方法は、将来得られるであろう収入の合計から、将来かかるであろう支出の合計を引いた金額を、住宅支出に回すという計算方法です。

この計算ができる、唯一無二の方法が、文中でもご紹介してきた「ライフプランニングシミュレーション」です。

はっきり断言しますが、無理のない予算を知るための方法は、ライフプランニングをするしかありません。

手間かもしれませんが、一生で一番大きいと言われる買い物で、お金の失敗は取り返しがつきません。

しかも怖いのは、購入後、すぐに失敗の症状が出ることは少なく、しばらく時間が経ってから、綿で首を絞めるように、じわじわきます。

そうならないためにも、年収倍率がどうとか、単純な計算でご自身の最適予算を推測するのはやめて、ライフプランニングシミュレーションを、必ず実施するようにしましょう。

ライフプランニングは、プロのファイナンシャルプランナーが有料で提供しているサービスですが、私が企画運営をしているハウスクローバーでは、無料会員登録をすることで、このライフプランニングシミュレーションが、無料で行えます。

その他にも、物件探しを自動化したり、全国の優良な担当者が探せるなど、住宅売買に欠かせない機能が、すべて一つになった、ワンストップサービスです。

以下のリンクから、詳細・無料会員登録ができますので、ぜひご活用ください。

詳細はこちら不動産担当者・エージェントが探せる|ハウスクローバー

よくある質問

最後に、年収倍率に関わる、よくある質問について解説します。

都会であれば、年収倍率が高くても良い?

この考えについて、全く賛同できないのですが、なぜかこの質問をしてくるお客様が、一人だけなく、何人もいました。

なぜかと思い、ネットで検索をしてみると確かに出てきます。

「都会であれば、年収倍率が高くても良い」ではなく、「都会であれば、年収倍率が高くなりがち」であれば理解できます。

なのに、なぜ資産価値が下がりにくいから、年収倍率が高くても良いというのは、全く理解ができません。

年収倍率というのは、購入した後の資金繰りについての概念です。

資産価値は、住んでいる間は確定せず、売るなどの出口があって初めて確定するものです。

全く違う概念を、同じ土俵で語ること自体、間違っています。

いくら資産価値が高くても、支払い能力を超えてしまっていたら意味がありません。

年収倍率は低ければ低い方がいい?

年収倍率の考え方が広まっているために、やたらとご自身の年収倍率を低めに見積もる方も、一定数いらっしゃいます。

それで希望の物件が見つかるのであれば、全く問題はありませんが、現在は都心部を中心に、不動産相場が上昇しているタイミングです。

あまりにリスクを嫌いすぎるあまり、年収倍率を低くしすぎて、希望の物件が見つからずに時間だけが過ぎていったり、我慢してランクを落とした家に住むことなどは、本末転倒です。

ライフプランニングシミュレーションをすると、「思ってた以上に予算が低かった」ということも、もちろんありますが、逆に「思ったより予算が高かった」というパターンもあります。

本来、自分が思っているよりも、上のランクの物件を探しても、問題ないことも多々ありますので、ライフプランニングを行って、ご自身にとって適切な予算を確かめるようにしましょう。

詳細はこちら不動産担当者・エージェントが探せる|ハウスクローバー

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は15年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

{kind=link}

素晴らしい仕組み

30代男性