ここ最近、不動産相場の値上がりとともに、住宅ローンの借り入れ期間を50年までとする金融機関が増えてきています。

また私のお客様ではほとんどいませんが、40年や45年といった借り入れ期間のローンを借りている人の話も、ちらほら耳にするようになりました。

現在の不動産市況を考えれば、長い借り入れ期間で、住宅ローンを組むことで、毎月の返済額を抑えることができ、高くて手が届かない物件も購入することができるというメリットがあります。

しかし、私の考えとしては、40年や50年といったローンを利用することは、どちらかと言えばデメリットの方が大きいと考えています。

今回は、借り入れ期間50年という、超長期とも言えるような住宅ローンについて、私なりの考えをお伝えできればと思います。

これから住宅ローンを借りる方で、35年を超える借り入れ期間をお考えの方は、ぜひ最後までご覧ください。

総支払額が高すぎる

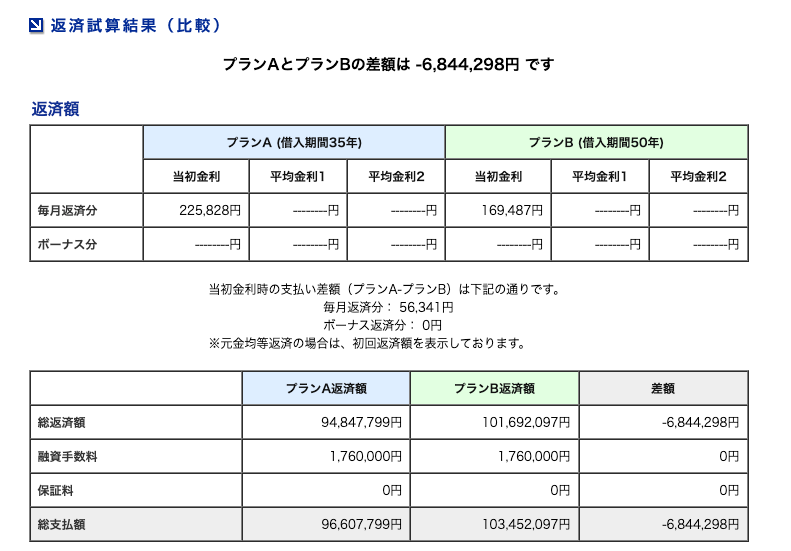

こちらの表は、プランAを借入期間35年、プランBを借入期間50年でシミュレーションした結果の比較です。

毎月の支払額は、55,000円ほど借入期間50年の方が安くなりますが、総額では700万円近くも高くなります。

金利が途中で上昇すれば、より総額での差額は大きくなります。

そもそもの金利が高くなることも

そして、住宅ローンの借入期間が長くなると、35年までのローンと比較して、そもそもの金利が高くなる金融機関もあります。

なので、先ほどの比較表では、同じ金利を前提としてシミュレーションしましたが、より総額の差が開く可能性もあります。

売るに売れない未来も

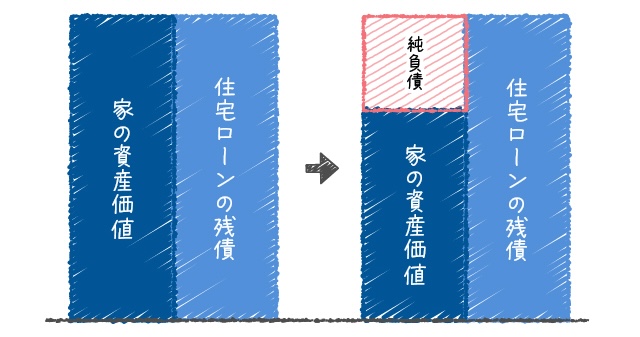

そして私が最も懸念しているのは、この超長期間のローンは、不動産価格が上がる、もしくは落ちないことが前提となっていることです。

今の時点を見れば、都心部を中心に不動産価格は上がり続けています。

しかし、この状況が続くとは思えません。

相場は上がれば下がることもありますし、何よりも人口減少社会において、家は余ります。

資産価値が落ちにくい物件を購入できていればいいですが、そんな物件ばかりではありません。

もし将来、50年ローンを組んでいて、相場が下落した場合にどうなるか。

それは、物件の価値よりも、住宅ローンの残債の多い状況になってしまい、差額分を支払わなければ売るに売れなくなります。

途中でライフプランが変わり、いざ売ろうと思っても、売るに売れない未来が待っているかもしれないのです。

また、病気になったり親の介護などで、期待していた収入が得られなくなったために、売却をしようと思っても、売るに売れません。

この場合、弁護士を入れて金融機関と交渉をする任意売却か、最悪差押という結末も想定されます。

安易に借入期間を延ばすのはリスクが高い

このようなリスクがあるため、私は35年を超えるローンについては、非常に懐疑的です。

もちろん、お子様の教育費がかかる時期などを想定して、あえて長めに借りて、返せるときに繰上げ返済するという戦略的な考え方もありますが、それでもリスクの方が圧倒的に高いと考えています。

このような理由から、私は35年を超えるローンについては、推奨していません。

なるべく最長35年ローンで支払っていける予算で探すようにお勧めしています。

人によって考えは様々ですが、不動産エージェントとして、FPとして、多くのお客様の売買の現場に立ち会い、ライフプランニング設計のお手伝いをしてきたからこそ、あえて今回はリスクについて強めに言及しました。

あなたの住宅ローン選びの参考になれば、幸いです。

コメント

この記事へのコメントはありません。