この記事で分かること

-

- 2026年の中古マンション相場は「東京都を中心に横ばい〜緩やかな上昇」が基本シナリオ

- 東京23区の70㎡換算価格は12,349万円(2026年2月時点、22ヶ月連続上昇)

- 都心5区では値下げ率6.24%に上昇、都心3区在庫は前年比+44.9%と調整局面

- 住宅ローン金利は0.5%→0.75%(2025年12月利上げ)、さらなる上昇が焦点

- 2026年度税制改正で住宅ローン減税は5年延長、中古住宅向けに大幅拡充

- 相場を形成する7つの指標(金利・所得・景気・為替・物価・政策・株価)の読み解き方

- 下落リスクの最大要因は「AIバブル崩壊による株価急落」

この記事を読むことで、2026年の中古マンション市場を正しく理解し、購入判断や売却タイミングを自分で考えられるようになります。

この記事は、Youtube動画の解説記事になります。動画でお伝えし切れなかったことや、補足も含め、より詳しく解説します。

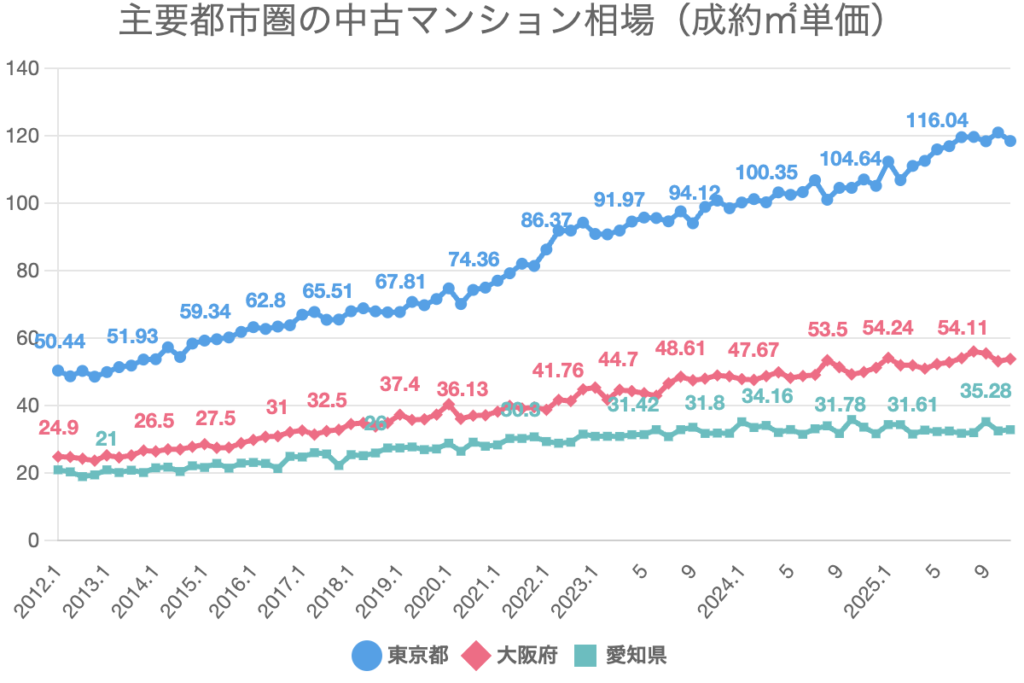

相場が大きく上昇しているのは東京都

現在、都心部を中心に相場が上昇しておりますが、都市圏ごとに見ると少し様子は変わります。

こちらのグラフは、レインズのデータから成約平米単価の推移を示したものです。

2012年から比較すると、どこの都市圏も上昇はしていますが、ここ1〜2年を見ると、上昇しているのは東京都のみで、大阪や愛知県についてはほぼ横ばいになっています。

このような市況の中、2026年の中古マンション市場がどうなるのか、様々な予測をするのに役立つ指標を紹介しながら解説していきます。

2026年直近のエリア別相場データ

解説に入る前に、2026年直近の中古マンション相場の主要な数値を押さえておきます。以下は東京カンテイ・不動産情報サイト各社から集計した直近データです。

東京23区全体の価格動向

- 70㎡換算価格:12,349万円(2026年2月、東京カンテイ調べ)

- 前年同期比:**+28.6%**(マンションレビュー調査、2026年1月時点)

- 10年前比:都心5区で**+163.9%**

- 連続上昇月数:22ヶ月連続上昇

数値で見ると「大幅上昇」が続いていますが、これは都心部が全体の平均を大きく引き上げている状況で、エリア内の二極化が進んでいます。

都心部の調整サイン

2026年に入り、都心部の一部で調整の兆候も出始めています。

- 都心5区の値下げ率:2025年10-12月 5.77% → 2026年1-3月 6.24%(at press集計、約23万事例分析)

- 都心3区の在庫:前年比+44.9%増(約1,300件が1年で積み上がり)

- 都心3区の売出価格と成約価格の乖離:約7,000万円(成約1億3,829万円、売出2億1,071万円)

- 東京都心6区:2026年2月時点で3年ぶりの小幅下落(東京カンテイ/日経報道)

一方、エリアによっては上昇が継続しています。

- 城西エリア成約価格:9,159万円(前年比+31.9%)

- 城東エリア成約価格:5,999万円(ファミリー需要が価格を支える)

- 多摩地区:新規登録件数 前年比-11.4%(供給縮小)

つまり、「上がっているエリア」と「売れにくくなっているエリア」が同時に存在する局面に入ったと言えます。

中古マンション相場を形成する7つの要因

まず元も子もないことを言いますが、相場についてはあくまで結果論です。正確に予測することはできません。

ただし、中古マンション相場に影響を与えている要因を知ることで、ご自身でもある程度予測はできるようになります。そこで相場を推測することに役立つ、中古マンション相場を形成する7つの要因について解説していきます。

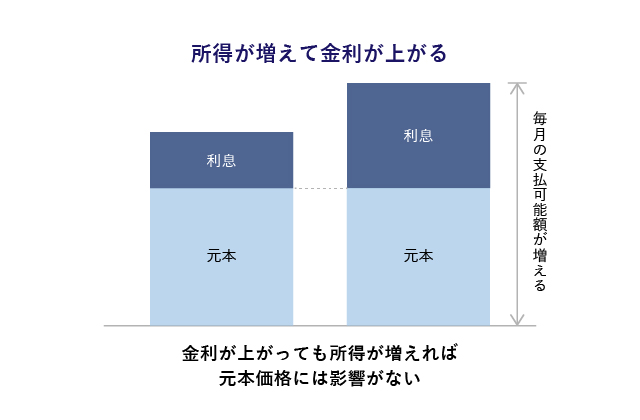

①住宅ローン金利

住宅ローン金利と中古マンション相場については、密接な関係があります。住宅ローン金利が上がれば相場は下がり、金利が下がれば相場は上がります。

上のイラストにもあるように、毎月支払うことができる返済額が変わらないとすると、金利が上がれば、支払の利息分の内訳が増え、物件価格に回る元本が減りますので、相場は下がるというメカニズムです。

一方で金利が下がれば、元本(物件価格)に回せる金額が増えるので、相場は上がります。

2012年以降、相場が大きく上昇した要因に、日銀による金融緩和によって、金利が大きく下がったことが大きいと言われています。

そして2025年12月の日銀会合では、0.5%から0.75%に利上げがされました。

本来であれば、ここで相場は下がる方向に向かいますが、現在のところ、そのような傾向はまだ見られません。

補足:2026年度税制改正で住宅ローン減税が大幅拡充

金利上昇局面では、購入者の負担を軽減する住宅ローン減税の重要性が増します。2026年度税制改正により、住宅ローン減税は2030年12月31日入居まで5年延長され、特に中古住宅向けに大幅な拡充が行われました。

- 一般の中古マンション(その他住宅):借入限度額2,000万円・控除期間10年

- 中古ZEH水準省エネ住宅:3,500万円・控除期間13年(子育て世帯等は4,500万円)

- 中古長期優良住宅・低炭素住宅:3,500万円・控除期間13年(子育て世帯等は4,500万円)

- 控除率:借入残高の0.7%

- 床面積要件:50㎡以上→40㎡以上に緩和(所得1,000万円超は50㎡以上)

中古ZEH水準以上・子育て世帯等の最大控除額は、4,500万円×0.7%×13年で約409.5万円となり、新築(最大5,000万円)との差が大幅に縮まりました。これまで「税制面では中古より新築が有利」とされていた構造が変わり、中古マンションの優位性が高まる改正となっています。

②所得

次の指標は「所得」になります。

日銀は金利を上げる際に気にしていたのが、物価と所得です。

物価が上がればセオリーとして、金利を上げますが、人々の所得が追いついていないと、逆に景気が悪くなってしまうからです。

日銀は、春闘で企業のベースアップを確認してマイナス金利政策をやめ、金利を上げ始めていきました。

しかし、インフレ率の方が高く、表面的な所得は増えていても、実質所得は長らく減少を続けているのが実際のところです。

③景気

3つ目の指標が景気です。

景気が良くなれば、相場は上がりますし、悪くなれば下がります。

この指標については、割とシンプルですが、住宅不動産については「不景気に強い」と言われています。

なぜなら、景気が悪くなれば、景気刺激策として、住宅不動産に減税や補助金をつけることが多いからです。

住宅不動産が動くと、リフォーム業者や建築業者、外構工事業者、その他にも家具や家電の買い替え、引越し業者など、波及する効果が大きいと言われています。

2026年度税制改正で、中古住宅を中心に住宅ローン減税が拡充されたのも、この景気対策の一環です。

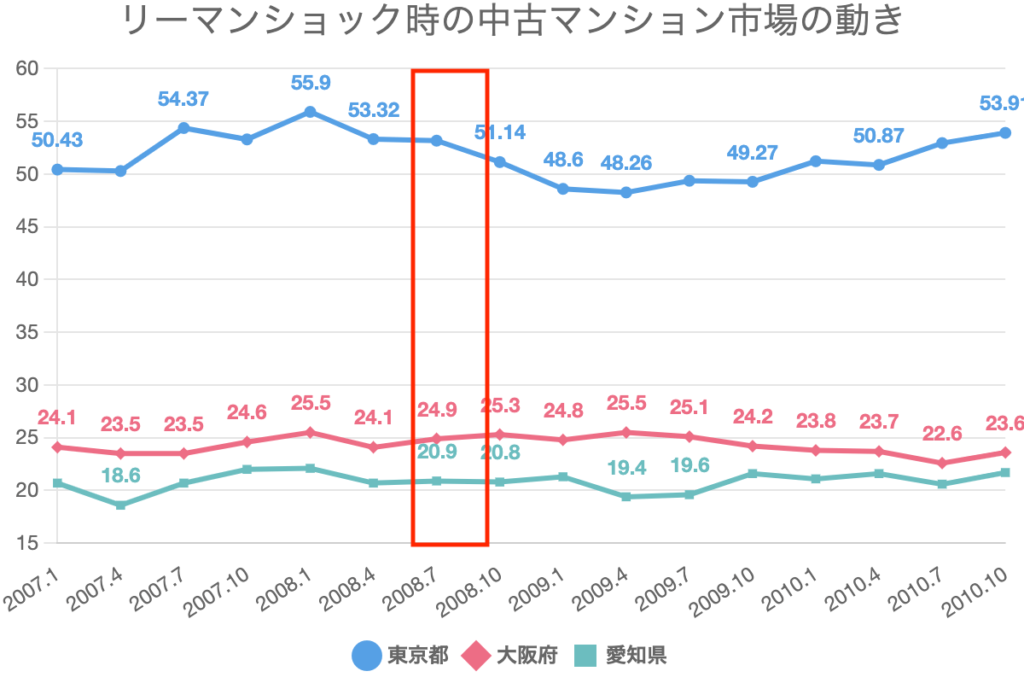

住宅不動産が、どれだけ不景気に強いかがわかるデータがあります。

このグラフは、2008年に発生したリーマンショック前後の、中古マンション市場の動きになります。

赤枠がリーマンショックが発生した時期ですが、その後少し値段を下げる局面があったものの、1年ほどで元の水準に戻っています。

リーマンショック発生後、利下げや住宅ローン減税の拡充、住宅エコポイントといった補助金などが、矢継ぎ早に実施されたことが大きいです。

このように相場が下がる局面で、景気刺激策を行うことで、賃貸から人が流れてきて、相場を下支えをしたのです。

賃貸は相場が下がってもすぐに下がりません。毎年2年更新が一般的で、それまでは賃料が変わらないことから、賃貸よりも買った方が「得」と感じる人が増えることから、このような動きになります。

ただし、今回の中古マンション相場の上昇は、リーマンショック前よりも遥かに大きいので、下がるときは流石にもう少し下がるのではないかと思います。

④為替

4つ目の指標は為替です。

現在の日本は、各国の通貨に対して一人負けのような状態で、円が非常に安くなっています。

日本から見れば、中古マンション相場は上がっていますが、海外から見ると円が安くなっているので、非常にお値打ちな状況なのです。

11月くらいに、私のバンコクに住んでいる友人が日本に来た際に、いろいろ観光に行ったり、ご飯に行ったりしたのですが、終始「日本って安いね」と言っていました。

それくらい、海外から見た日本は安いのです。

そしてこの円安が海外の投資マネーを呼び込み、東京都の中古マンション相場を押し上げています。

金利を上げても円安は収まらず、日本としても非常に苦しい状況が続いています。

⑤物価

物価も、現在はインフレ傾向となっており、先ほどの為替とも大きく連動しています。

基本的にインフレの時は、不動産も上がります。

理由として、建材の値段が上がることにより、新築価格が上がるからです。

中古マンションは新築マンションの価格と強い相関性がありますので、インフレ時に相場が下がることはありません。

さらに日本では、材料費以外にも、建築現場の人手不足の問題も大きく、新築マンションの価格が下がる要素は乏しいです。

補足:建築費と新築マンション価格の推移

建築費の推移を数値で押さえておくと、新築・中古相場の連動性がより明確に見えます。

- 建設工事費デフレーター:2015年度を100とした場合、2024〜2025年は120超の水準(国土交通省データ)

- 首都圏新築マンション平均価格:1億円超の水準が定着(2024〜2025年)

- 建築現場の人手不足による工期長期化・人件費上昇は2026年も継続見込み

建築費の高止まりが続く限り、新築マンション価格の大幅下落は起きにくく、それに連動する中古マンション相場も下がりにくい構造が維持されます。

⑥政策

6つ目の指標が政策です。

政策は、先ほど解説した住宅ローン減税や補助金なども含まれますが、私が注目しているのは、外国人による不動産取得規制や、投資への規制です。

高市政権が誕生してから、外国人による不動産取得の実態調査が進められ、千代田区や、大手ディベロッパーにおいても、新築マンションの転売規制などを始めました。

今後、このような規制や政策がどこまで進むかは分かりませんが、実際にマーケットに影響が出てくるのには、時間がかかると思います。

しかし、ロンドンの高級住宅市場では、今の日本と同じように都心部の不動産相場の上昇が止まらず、税制の改悪や、外国人居住者への税制優遇を廃止するなどをして、相場が大きく崩れたという事例もあり、軽視はできない影響です。

また政策とは少し異なりますが、現在の中国との摩擦についても、実際に日本での中国人の購入が減っているという話も聞きますので、今後の国際情勢にも注意が必要かと思います。

⑦日経平均株価

マンション相場と大きく相関性があると言われているのが、7つ目の指標である、日経平均株価です。

現在のマンション市場は、投資マネーも多く流れてきているので、株価と似たような動きをします。

ここまで解説してきた6つの指標を見る限り、現在の中古マンション相場が下落するような感じはしませんが、私が唯一下がるきっかけになり得るのが、この株価です。

そして私が注目しているのが、日米のAIバブルの行方です。

株式市場では、AIバブルが囁かれていて、いつ調整が入るかという議論が活発にされています。

実際、アメリカの「S&P500」という、日本でいうところの日経平均のような指標がありますが、このS&P500のうち、時価総額の40%がAI関連銘柄の7社が占めていると言われています。

AI関連以外の493社の株価については、実はそこまで変わっていません。

日経平均においても、AI銘柄であるソフトバンク・アドバンテスト・東京エレクトロンの3社が、2025年初来から10月までの上昇幅11000円強のうち、3社の寄与度は71.26%にものぼると言われています。

つまりアメリカも日本も、株価の上昇分は大半がAI関連であることから、AIバブルが弾けたときに、株価全体がどのような影響を受けるかが、非常に注目されています。

AIバブルがいつ弾けるかも分かりませんし、そもそも弾けないかもしれませんが、今の市況を総合的に見ている限り、下がるきっかけになりそうなのは、このAIバブルの崩壊になるのではないかなと、個人的には予想しています。

2026年の相場予想:上がる要素・下がる要素の整理

7つの指標を踏まえて、2026年の中古マンション相場に対して「上がる方向に働く要素」と「下がる方向に働く要素」を整理します。

相場を上げる方向に働く要素

- 建築費の高止まり(新築価格が下がりにくい構造)

- 円安による海外投資マネーの流入継続

- インフレ環境下での実物資産選好

- 2026年度税制改正による中古住宅向け住宅ローン減税の大幅拡充

- 都心部の慢性的な用地不足と供給減少

相場を下げる方向に働く要素

- 日銀の追加利上げ(0.75%から更に上昇する可能性)

- 実質所得の減少による購入可能層の縮小

- 外国人不動産取得規制の強化(ロンドン型の政策転換リスク)

- AIバブル崩壊による株価急落と投資マネーの引き揚げ

- 都心3区の在庫増加と価格調整の連鎖

私の見立てでは、2026年全体としては現在の相場水準とそこまで大きく変わらない見通しです。ただし局所的な調整は進んでおり、都心3区の高額物件を中心に価格の頭打ちが見え始めています。一方、城西や城東などエリアによっては上昇継続も見込まれ、「どのエリアを選ぶか」がこれまで以上に重要になる1年です。

2026年の中古マンション相場の行方は

最後に、2026年の中古マンション相場を予想したいと思います。

いろいろな指標を紹介しましたが、2026年も現在とそこまで大きく変わらないと予想しています。

しかしながら金利は、さらに上がる可能性が高く、海外の投資マネーはともかく、自分たちで住むために購入しようとしている人々にとって、ありがたい状況ではないことも確かです。

冒頭に申し上げましたが、相場は結果論でしかないので、いつ下落するかまで、正しく予測することはできません。

しかし、世の中の定理で、上がったものはいつか下がります。

下がる時に、なるべく投資マネーが入りにくい物件を狙っていくことなどを、戦略として考えておくことも、相場が下がって損をしないために必要な考え方ではないかなと思います。

ちなみに投資マネーの多くは、新築マンション、築浅マンション、タワーマンションに流れています。

エリアで言うと、都心6区などは特に多くの投資マネーが流入しているので、注意が必要になります。

今のご時世、住宅購入が難しい時期ではありますが、その中でも無理なく、納得のいく中古マンション購入をするためには、正しい判断を手助けしてくれる担当者の存在がますます増しているのではないでしょうか。

私が企画運営をしている、失敗しないための住宅購入のワンストップサービス「ハウスクローバー」を活用していただければと思います。

無理のない予算を把握でき、全国の優良な担当者とマッチングできるなど、家探しで失敗しないためのサービスが全て無料で利用できます。

詳細は以下のリンクをご覧ください。

2026年に狙い目となる中古マンションの条件

相場全体では大きな変動がない見通しの2026年ですが、個別物件で見ると「狙い目」となる条件は明確です。投資マネーの影響を受けにくく、実需に支えられた物件を選ぶことで、相場下落局面でも価格の下がりにくい買い物ができます。

条件①:築20年以上で新築プレミアムが剥落した物件

新築マンションは購入直後に2〜3割の価格下落が発生します。築20年を超えると、この新築プレミアムが剥がれ切り、価格が底堅く推移する傾向が強くなります。金利上昇や相場調整の局面でも、大きな値崩れが起きにくい価格帯に落ち着いている点が最大のメリットです。

条件②:駅徒歩10分以内の実需エリア

都心3区のような投資マネー集中エリアより、郊外や城東・多摩の実需エリアで駅近物件を選ぶ戦略が2026年の相場環境に合っています。ファミリー層・シングル層の需要が下支えしているため、相場下落時も売却で困りにくい物件になります。

条件③:管理状態が良好で修繕計画が整ったマンション

相場変動に関わらず、マンションそのものの価値を維持するのは「管理の質」です。修繕積立金の残高が十分か、長期修繕計画が策定されているか、管理組合が機能しているかを購入前に必ず確認してください。これら3点が揃っていれば、築年数が経過しても資産価値は大きく落ちません。

2026年の環境で避けたほうが良い物件の特徴

逆に、2026年の相場環境で慎重になるべき物件の特徴は以下のとおりです。

- 都心3区のタワーマンション・高額物件(投資マネーの引き揚げリスク)

- 新築マンション・築浅マンション(新築プレミアムの剥落リスク)

- 築40年超の旧耐震マンション(住宅ローン・控除で不利)

- 管理組合が機能していない・修繕積立金不足のマンション

- 駅から遠く、実需が薄いエリアの物件

2026年に中古マンションを買うときのチェックリスト

2026年の相場環境で中古マンションを買うなら、以下の9項目を購入判断の基準にすることで、相場変動リスクを抑えつつ自分に合った物件選びができます。

-

- 投資マネーが集中する「新築・築浅・タワマン」を避けているか

- 都心3区の高額帯(億超え)ではなく、実需に支えられたエリアを選んでいるか

- 築20年以上で、新築プレミアムが剥がれて価格が安定している物件か

- 金利上昇リスクを織り込んだ資金計画(ストレステスト)を組めているか

- 住宅ローン控除(中古は性能区分により借入限度額2,000万円〜3,500万円)を活用できるか

- AIバブル崩壊などの株価ショック時にも耐えられる自己資金比率か

- 売却時に買い手がつきやすい「駅近・間取り・管理状態」の3要素が揃っているか

- 外国人投資需要が薄いエリア(郊外ファミリー層向け等)を選択肢に入れているか

- 信頼できる不動産エージェントと相場判断を共有できているか

よくある質問(FAQ)

Q1. 2026年の中古マンション相場は上がりますか、下がりますか?

2026年全体としては、現在の相場水準から大きな変化はないという見方が基本シナリオです。東京23区70㎡換算価格は12,349万円(2026年2月)と22ヶ月連続で上昇していますが、都心5区では値下げ率が6.24%に上昇し、都心3区の在庫も前年比+44.9%増と調整サインも出ています。エリアによって上昇継続と頭打ちが同時進行する局面に入ったと捉えるのが実態に近い見方です。

Q2. 今後金利が上がっても相場は下がらないのですか?

セオリーでは金利上昇は相場下落につながりますが、現時点(2025年12月の0.5%→0.75%利上げ後)で顕著な下落は見られていません。理由は、建築費の高止まり、円安による海外投資マネーの流入、インフレ下での実物資産選好が金利上昇の下押し圧力を相殺しているためです。ただし、さらなる利上げが段階的に進めば、住宅ローン返済能力の観点から購入可能層が縮小し、相場に下向きの圧力がかかってきます。

Q3. AIバブルが崩壊したら中古マンション価格はどうなりますか?

株価と中古マンション相場の相関は強く、特にAI関連銘柄が株価上昇を牽引している現状では、AIバブル崩壊は最大の下落リスクです。S&P500の時価総額の40%がAI関連7社、日経平均の2025年上昇幅の71.26%がAI3社(ソフトバンク・アドバンテスト・東京エレクトロン)の寄与とも言われており、崩壊すれば投資マネーが不動産から引き揚げられる可能性があります。特に投資資金が集中する都心部の高額物件で価格下落が顕著になると予想されます。

Q4. 都心部と郊外、どちらの相場が先に下落しますか?

2026年時点では、すでに都心3区の高額帯で在庫増加と値下げ率上昇という調整サインが出ており、都心部から先に価格調整が進む構造が見えています。一方、城東や郊外ファミリー需要エリアは実需に支えられて価格が底堅く推移しています。投資マネーが流入している都心部のタワーマンション・新築・築浅物件は、下落時の振れ幅も大きくなる傾向があるため、下落リスクを抑えたい購入者は実需エリアの築20年以上物件を選ぶのが安全策です。

Q5. 2026年は中古マンションの買い時ですか、それとも待つべきですか?

相場を「待つ」戦略は、下落の底値を当てる難しさと、その間の賃料負担・機会損失を考えると一般的には推奨されません。むしろ2026年は、2026年度税制改正で中古住宅向けの住宅ローン減税が大幅拡充され、都心3区の高額物件で価格調整が始まっているため、実需エリアの築20年以上物件を狙う買い手には好機と言えます。金利は今後上昇する可能性が高いため、住宅ローンの月々返済額への影響も考慮に入れたうえで、無理のない予算で自分に合った物件を選ぶことが最優先です。

Q6. 外国人による不動産取得規制は2026年の相場にどう影響しますか?

高市政権下で外国人による不動産取得の実態調査が進み、千代田区や大手ディベロッパーで新築マンションの転売規制が始まっています。2026年時点での規制はまだ初期段階ですが、ロンドン高級住宅市場では外国人居住者への税制優遇廃止などで相場が大きく崩れた先例があり、日本でも段階的な影響が想定されます。投資マネーが多く流入している都心3区のタワーマンションや億超え物件を中心に、規制強化の影響を受けやすい構造です。

Q7. 金利上昇時代に中古マンションを買う際の資金計画のポイントは?

金利は0.5%→0.75%(2025年12月)と上昇局面に入っており、2026年以降も段階的な利上げが予想されます。資金計画では「現在の金利」ではなく「+1%上昇したときの月々返済額」でストレステストを行うことが重要です。また、2026年度税制改正で住宅ローン減税が大幅拡充されたため、中古ZEH水準以上の物件であれば借入限度額3,500万円(子育て世帯等は4,500万円)・控除期間13年が適用され、最大控除額が約409.5万円まで拡大します。頭金は物件価格の20%以上、諸費用5〜8%を自己資金で用意することを目安にしてください。

コメント

この記事へのコメントはありません。