今日は少しマニアックな話題ですが、住宅ローンの借り入れ期間によっては、選ぶ銀行や、ローンの組み方を変えた方がいいよ、という話をします。

普段はあまり語られない、別視点で住宅ローンの一面が分かりますので、これから住宅ローンを組む予定の方は、ぜひ最後までご覧いただければと思います。

住宅ローンの事務手数料と保証料

住宅ローンを借りるときには、諸費用がかかります。

その中で最も大きな割合を占めるのが、住宅ローンの事務手数料、もしくは保証料です。

銀行によってバラツキはありますが、借入額の2%程度(消費税別途)となっているところが多いです。

事務手数料とは、銀行に支払うもので、銀行が保証会社を使わない時に支払うものです。

一方で保証料とは、保証会社に支払う費用のことで、保証会社は、銀行からしてみると、支払いの遅延が発生した時に保証会社にリスクを転嫁(債権回収や経営上の指標など)できるので、利用しているところも数多くあります。

保証料を支払う場合でも、銀行の事務手数料として3〜5万円くらい、別途かかります。

事務手数料と保証料の大きな違いは、途中で一括返済などをした時の扱いです。

保証料は、保険料のような性質なので、途中で一括返済をしたら、未経過期間分の保証料は戻ってきます。

一方で、事務手数料はあくまで手数料なので、一括返済をしても戻ってきません。

つまり短期間で売却する可能性がある方や、途中で一括返済を考えている方にとっては、同じ金利であれば、保証料形式の方が安くなるということになります。

金融機関によって、保証会社を使っているところと、使っていないところの両方がありますので、このポイントだけでも、どちらの銀行を選んだ方がいいのか、選択軸が変わりますよね。

住宅ローンの事務手数料(保証料)の払い方

また住宅ローンの事務手数料、もしくは保証料の支払い方にも、2つの方法があります。

一つは「一括支払い方式」で、住宅ローンを払うときに一括で支払うタイプ。

もう一つは、「金利上乗せ方式」と言って、金利を借り入れ金利に上乗せして支払うタイプです。

一般的な金融機関では、上乗せ金利は0.3%前後としているところが多いです。

基本的には、金利上乗せ方式の方が、総支払い額は高くなると広く認識されています。

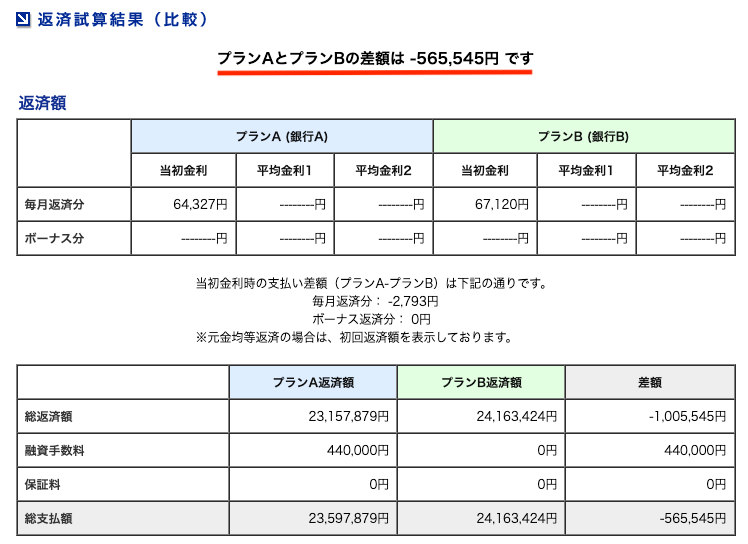

実際に2000万円を30年で借りた場合のケースをシミュレーションしてみました。(事務手数料2.2%)

銀行A(左)が一括支払い方式で、銀行B(右)が金利上乗せ方式です。

結果は、50万円以上も、一括払いで支払った方がお得になります。

金利上乗せの方が安くなる逆転現象

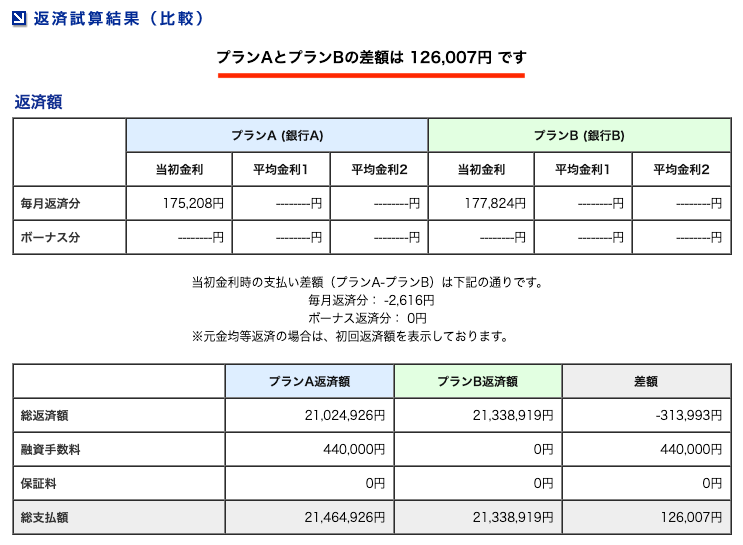

それでは、少し前提条件を変えてみましょう。

仮に同じ借り入れ条件で、借入期間だけを10年とした場合、結果はどうなるでしょうか?

なんと、金利上乗せ方式で借りた方が、約10万円強ではあるものの、お得になるという逆転現象が起こります。

不思議ですよね。通常は「金利上乗せ方式の方が総額は高くなる」という認識であっていますが、このように借入期間が短くなると逆転現象が起こることがあります。

これでさらに、一括返済を途中ですると、手数料一括支払い方式ではお金は戻ってこないので、より差が大きくなります。

見た目の金利だけで判断しないほうが良いという、良い事例ですね。

まとめ

少し複雑な話だったので、今回の話の内容をまとめておきます。

- 途中で一括返済する予定がある場合は、保証料型のローンが有利(未経過分が戻ってくるため)

- 借入期間が短い場合(目安は10年)、金利上乗せの方が総額が安くなる

- 金融機関によって、保証型・事務手数料方式が変わる

- 金融機関によって、金利上乗せ方式が利用できるところと、できないところがある

- 頭でわかっていたとしても、念の為、ローンの総額で比較検討をする

- 金利だけで判断せず、総額を確認すること

また、ローンの総額計算に利用したサイトもいかに記載しておきます。

比較検討をする際に、非常に便利です。

→ 返済プランの比較

コメント

この記事へのコメントはありません。