家を購入するにあたり、大半の方が住宅ローンを利用します。

住宅ローンの内訳は元本(物件価格)と金利になるので、家を買うということは、住宅ローンを買うことと同じであるといっても過言ではないような気がします。

また物件の資産価値というのは売却する時に決まる側面がありますが、住宅ローンというのは日々の暮らしに密接に関わってきます。

だからこそ上手にローンを組んで無理のない生活を実現するという考え方は、家を購入する人にとっては、絶対的に外せない要素だと思います。

そこで今回は、住宅ローンを上手に活用して無理のない生活を実現するための考え方と心得をお伝えします。

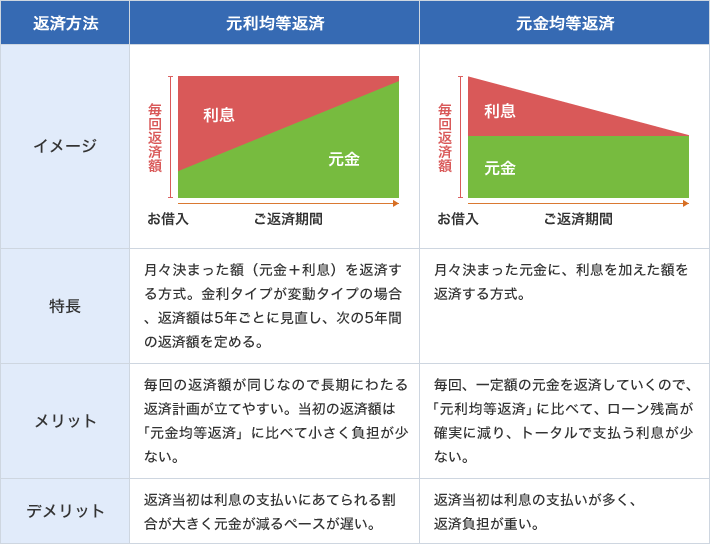

支払い方の違いを理解する

住宅ローンの支払い方法には以下の二つがあります。

実際支払いを計算する時は、元利均等返済を基準にお話をすることが多いですが、実際に住宅ローンを契約する時にはどちらかを選ぶことが出来ます。

元利均等返済が合うと思われる方は、以下のような方です。

- 長期間、購入した家に住む予定のある方(目安として15年以上)

- 購入当初にそれほど、資金的・収入的余裕が少ない方

次に元金均等返済が合うと思われる方は、以下のような方です。

- 短期間しか住む予定がない方(目安として15年以内)

- 資金計画にかなり余裕のある方

よほど高収入の方や、短期間で住み替えるので元金を減らしておきたい方以外は、元利均等返済を選んでいただいた方が良いかと思います。

変動金利と固定金利の選び方と考え方

次に変動金利・固定金利のどちらを選べばよいのか。ここでは、分かりやすように変動金利は「○年固定」といった固定選択金利も含みます。固定金利とは20年以上の固定金利のこととします。

変動金利は一般的に借り手がリスクを負い、固定金利は貸し手である銀行がリスクを負うと言われております。ここでいうリスクというのは、「危険」という意味合いよりも「どうなるか分からない変動要素」として捉えてください。

一般的に変動金利が向く方は以下のような方が挙げられます。

- 借入期間が比較的短い方(目安として15年以内)

- 金利を4~5%で計算しても破たんしない家計

逆に固定金利が向く方は以下のような方です。

- 借入期間が長い方

- 金利が4~5%に上がってしまうと破たんするリスクが高まる家計

なので借入期間が長く、この先お子様の教育費が増える可能性があって、よほど資金計画無い方は、固定金利の方が家計が破たんするリスクを回避しやすくなります。

また金利情勢なども関係が深く、金融の世界では、これから金利が上がると思うのであれば固定金利を、これから金利が下がると思うのであれば変動金利を選択することが合理的と言われています。

日本は日銀の量的緩和のおかげで、いまだ歴史的な低金利ですが、世界的に金利は上昇傾向です。日本もいずれは量的緩和も終わる時が来るかもしれません。

ちなみに、最初は変動金利で借りておいて、途中で固定金利に借り換えようと考える方や、そんな説明を不動産仲介業者から説明を受けることがあるかもしれませんが、これは間違いです。

変動金利と固定金利では、固定金利が先に上がり、後から変動金利が上がります。ですから、変動金利が上がってきたから固定金利に変えようと思ってみたところで、その時はすでに固定金利は変動金利と比べてかなり高くなっており、借換すると一気に負担増になります。

金利のテーマだけで、かなりの文字量になるので、より詳しく知りたい方は下記の記事も参考にしてください。

FPにライフプランニングをしてもらう

ここまで、幾度となく資金計画という言葉を使ってきましたが、これはただ単に「毎月の支払いがいくらで・・」といったものではありません。

住宅支出は、人生における三大支出のひとつとして数えられますが、他の三大支出でもある教育支出と老後支出から逆算して割り出していく必要があります。

これが出来る唯一の方法がファイナンシャルプランナーなどが提供するサービスに一つに代表されるライフプランニングです。

ご自身などでエクセルを使って出来なくもないですが、やはり専門知識と専用のソフトなどを持っているプロに頼むのが一番です。

時間もかかりますし、費用がかかる場合もありますが、このひと手間をかけるかかけないかが、大きな違いになってきます。

ご自身のライフプランニングと、基本的な知識を持っていれば、きっと上手に住宅ローンを組んで無理のない生活を実現できるのではないでしょうか?

またライフプランニングをする時期にもよりますが、少し厳しめのプランニングをしておくこと、今回のような不足の状況が発生しても、家計の安全度は保たれると思います。

ぜひあなたもこれらのポイントは押さえておいてくださいね。

コメント

この記事へのコメントはありません。